【3分で診断】ふたりの「家計タイプ」~5年後のトラブルを回避せよ!~

結婚後の家計管理やライフプランについてきちんと話し合っていますか?こちらの診断では、ふたりのお金の使い方タイプを踏まえ、もし今のまま何となく過ごしてしまったら5年後に家計はどうなっているのか、どんなトラブルが起きそうか、ちょっと辛口に判定! そうならないためにも、この診断でふたりの欠点を把握してね。

まずは、ふたりの金銭感覚をチェック!

【3分で診断】金銭感覚チェック~私はどんな妻になる?~

【3分で診断】金銭感覚チェック~彼はどんな夫になる?~

【きっちりタイプ・ざっくりタイプ・じゃぶじゃぶタイプ・隠れケチタイプ】あなたと彼のタイプはどれ?

「家計タイプ」診断には、妻・夫ふたりの「金銭感覚」診断の結果についての質問が含まれています。まだの人は、まずこちらから診断してね。

それでは「家計タイプ」診断、スタート!

どちらか当てはまる方をクリックしてね

ふたりの「5年後の家計タイプ」は

夫がお金についてプチ独裁?!「スパルタ夫の節約家計」

お金に対してしっかりしている反面、少し細かすぎるところもある夫。そんな夫が家計を握っているのがこのタイプの特徴です。妻は夫から毎月決まった金額を渡され、そのなかでやりくり。実は夫の収入を知らなかったというケースも。「生活費が足りないのでもう少し入れてほしい」とお願いしても、節約志向の高い夫はそう簡単にお金を渡してくれません。「君のやりくりが下手なんじゃないの?」などと言われ、しょんぼりしてしまうことも。

こんなトラブルがあるかも?!

過度の節約生活に妻の不満が爆発!

お金に対して執着心が強い夫は、給料日前になると「今月はいくら余った?」などと聞いてしまいがち。毎月の予算をクリアしようと頑張る妻は、自分の洋服や化粧品も好きなように買えない状況になってしまうかも。友人の結婚式に行きたいからとお小遣いをお願いしても、しぶしぶ3万円を渡されるだけ。新しいドレスを買うこともできず、「私は家政婦じゃないのよ!」と不満が爆発してしまう可能性もありそうです。

ふたりのお小遣いをきちんと確保する仕組みを

夫が一方的に自分のやり方を強いるのは、妻にとってはつらいこと。まずは妻のお金の自由度を多少は確保してあげる必要があります。貯蓄は、ふたりとも収入があるなら、それぞれお給料日に口座から引き落としを。妻が専業主婦なら、夫の口座から貯蓄して。家計費から夫も妻も決まった金額をお小遣いとしてきちんと確保することも、立派な家計管理のセオリーです。

ふたりの「5年後の家計タイプ」は

夫をATM化してしまう?!「スパルタ妻の節約家計」

.jpg)

お金に対して執着心の強い妻は、夫の口座のカードや収入までしっかり握り、家計を厳しく管理することになりそう。夫には少額のお小遣いしか渡さず、「たまには旅行に行こうよ」という誘いにも「そんな余裕はうちにはないのよ!」などと、つれない返事をしてしまうかも。節約家なのはいいことですが、それを夫にまで押し付けると、ギスギスした家庭になってしまう可能性もあります。

こんなトラブルがあるかも?!

夫の不満が溜まり、思わぬ反動が…

自分で稼いだお金が自由にならないどころか、節約道まっしぐらの妻の姿勢に、夫の不満はフツフツとたまってしまいそう。「今日はパーっと飲みに行ってやる!」とクレジットカードで払ったり、最悪カードローンを使ってしまったり、しまいには、会社に交渉して第2給料口座を持つなど、妻に内緒の行動が増えてしまうかも。締め付けすぎると必ず反動があるもの。彼の気持ちを汲んで、ほどほどの余裕のある家計管理を心がけて。

もう1度、家計の予算と貯蓄の目標額を決め直す

何年先までにいくら貯める必要があるか話し合って、家計の予算や貯蓄額の見直しを。夫の収入だけで暮らしている場合は、あまり無理な計画をたてず、ほどほどに貯蓄していくことも大切です。それでも、どうしても夫のお小遣いが月5000円しか出せないようなキツキツ家計ならば、ボーナスから何割かを夫に渡すというような、夫も働く意欲が湧くような方法を考えて。

ふたりの「5年後の家計タイプ」は

見た目はセレブの「水面下でバタ足家計」

.jpg)

独身時代は、例えば自宅住まいだったり、親からの援助があったりして、あればあるだけお金を自由に使っていた、若干じゃぶじゃぶ派の傾向があるふたり。この癖が結婚してもなかなか抜きれていない傾向が。海外旅行や趣味にお金をかけるなど、端から見るとおしゃれな暮らしを満喫しているように見えますが、家計はいつも自転車操業。こんな生活がいつまでも続くわけがないことに、残念ながらまだ気づいていない可能性も。

こんなトラブルがあるかも…?!

生活に変化が起きると、途端にお金がないことが発覚

ふたりだけの生活で収入も潤沢にあった時は問題が発生しませんでしたが、妻が契約社員やパートになった、あるいは妊娠・出産といった生活に変化が起きると大変! 生活費はドンブリで使ってきて、足りない分はボーナスで補填するなどしてきたので、当然貯蓄はゼロ。どちらかの収入が減ったら、とたんに赤字家計になってしまう可能性が。顔を合わせるとお金のことでケンカばかりでは、せっかくのふたりの生活が台無しです。

分相応なお金使いについてふたりで話し合って

カードローンなどの借入金がある場合は、貯蓄よりもそちらの返済が先決。1カ月の収入の範囲で返済しつつ、生活費はいくら確保できるのかをもう一度確認しましょう。足りない!と言う前に、スポーツジムやネットの有料コンテンツなど、あまり使っていないのにお金を払っているものがないか見直しを。セルフチェックだとつい見落としがちなものもあるので、お互いに確認し合うのがおすすめです。

ふたりの「5年後の家計タイプ」は

今がよければ何も考えない「いつまでも先送り家計」

ふたりの生活は、例えば社宅に住んでいる、車は親から買ってもらっている、お米や野菜が田舎から届くなど、さほどお金のことを心配しなくてもなんとかなってきた部分はありませんか? 特に困っていないからと、家計管理や将来に向けていくら貯めるべきかなど、きちんと話し合うことがないまま時が流れていそう。一見のんびりと平穏な日々に思えるけれど、本当にこのまま行き当たりばったりでいいのでしょうか?

こんなトラブルがあるかも?!

ちょっとしたライフイベントでお金が足りなくなる

親が元気だったり、社宅や同居をしていたり、自立しているようで、実は誰かに頼って生きている面があるふたり。状況が変わらない間は何となく回っていくかもしれません。でも例えば、マイホームを買おうと思ったときに頭金がない、転勤になって地方に越すときに引っ越し代や家具の買い替えでお金が足りなくなったなど、これまで計画的に貯蓄をしていないツケが巡ってくる可能性もあります。

「今が貯め時」を認識して、ふたりとも貯蓄に励む

今のちょっとした余裕が将来までずっと続くとは限りません。結婚したばかりで子どもがいない時は「人生の貯め時」なのを知っていますか?もし共働きなら、ふたりとも手取りの2割以上を貯畜に回すなど、貯められる時に貯めるといった意識を持つことが大切です。お金を使うときは「使い過ぎていないかな」と考える癖をつけて。貯め体質が身につけば、生活に変化があってもやっていけるはず!

ふたりの「5年後の家計タイプ」は

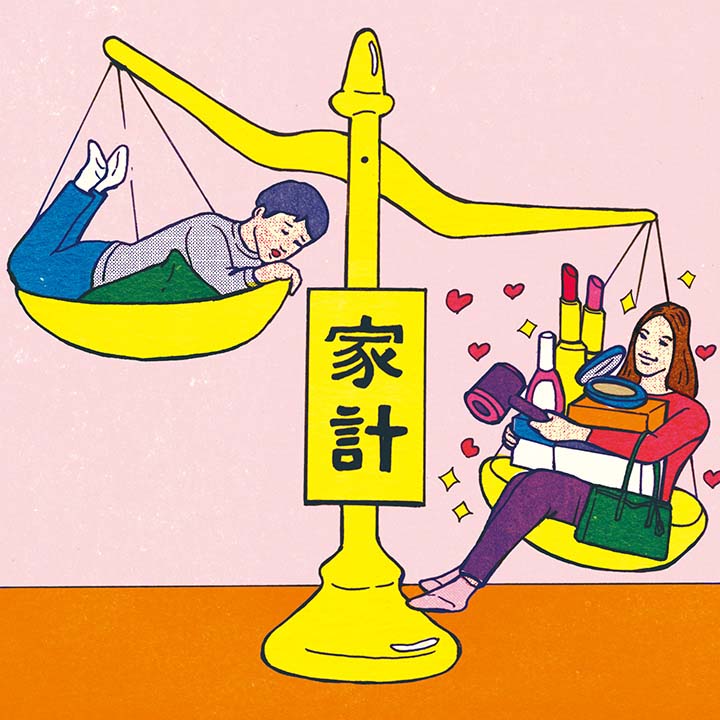

自分の分担をこなせばよい「共働きの落とし穴家計」

それぞれがバリバリ仕事をこなすふたりですが、お互いの収入がいくらなのか把握していない可能性が高そう。家計は、家賃が夫、食費は妻、など費目ごとに分担して、曖昧なときはどちらかが出費したり、割り勘にしたりするケースも。分担部分さえ払えば、残りのお金は独身時代と同じように自由に使っているので、独身者が共同生活をしているようなもの。ふたりの家計、ふたりの将来、という感覚も薄いのが特徴です。

こんなトラブルがあるかも?!

実はふたりとも「貯蓄ゼロ」なことが発覚!

自分で稼いだお金は自分のものと考えるふたりは、趣味や自己投資に楽しく浪費してしまいがち。ダブルインカムの安心感も、お金を貯めなくてはいけないという意識を薄くしていそう。自分の貯蓄額は知られたくないし、相手の貯蓄額も聞かない、なんて思っていると、マイホームを買おうと思ったときに頭金がないなど、いざという時にお互いに貯蓄ゼロなことが発覚する可能性も。

ライフスタイルに合わせて計画的な貯蓄を

まずは、ふたりの人生をこの先どのように歩んでいくか、一度じっくり話し合ってみましょう。たとえば、共働きでこどもを育てるなら、職場と自宅が近い、あるいは、どちらの実家に近いところに家を買いたいなど、譲れない条件がきっとあるはず。すると貯蓄の必要性も明確になってきます。貯蓄用の口座を作り、月に1度振り返りをするといった仕組み化をするのもよいかもしれません。

ふたりの「5年後の家計タイプ」は

計画的に家計も貯蓄も実行「バラ色の未来家計」

.jpg)

一緒に暮らし始めるときに、お金の管理について何度も話し合ったふたり。最初は毎月1万円しか貯められなかったけれど、「この出費はいらないね」と家計で削減できるところをふたりで話し合ったりして、徐々に貯蓄額も増加傾向。まさに家計管理の優等生のふたりにはバラ色の未来が待っています。「100万円貯めるのって大変なんだね」と思うことはあっても、入ってくる収入内で暮らしていける自信はすっかり身についていそう。

お金が順調に貯まり、その先の計画も着々と

子どもが生まれたら妻はしばらく仕事を休んだり、契約社員になる計画を立てていることもあるかもしれません。生活スタイルが変化してもやりくりできる家計を作るために、夫もしくは妻だけの収入で生活する工夫を実践するのもよいでしょう。人生には、急にリストラになった、病気になったなど、想定外のことが起きないとも限りません。そんな時に今までのやり方から柔軟に変えられるかというのも、次のふたりへの課題かもしれません。

長い将来を見据えて、ふたりの人生年表を書いてみよう

自分たちの収入に合わせて、身の丈の生活を実践できるふたり。あとは、着実に貯蓄を積み重ねて、夢をひとつずつ実現していくことが大切です。この先の人生についても、ライフプラン表で何歳のときに何が起こる、といった未来の年表を書いてみるとふたりのこれからの目標がより明確化します。

From 編集部

トラブルの芽は早めに摘むのが吉!

ずっと夫婦円満でいるためには、お金の使い方についてしっかり話し合って決めておくことが大切。特に家計管理は、将来のふたりの生活に大きく影響するものなのでなおさらです。トラブルになりそうな芽は早めに摘んで、優良家計を目指しましょう!

丸山晴美 節約アドバイザー・ファイナンシャルプランナー

旅行会社、コンビニ店長などを経て2001年節約アドバイザーとして独立。節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。食費はもちろん生活全般の節約術・ライフプランを見据えたお金の管理運用のアドバイスなどさまざまなメディアで活動中。

http://www.maruyama-harumi.com/index.html

取材・文/回遊舎 イラスト/チルチッタ D/ロンディーネ 監修/丸山晴美 構成/寺崎彩乃(編集部)

※掲載されている情報は2018年11月現在のものです。

- 保険・家計

- 新婚生活

- 結婚式準備全般

- 結婚準備全体

- お金

- 節約・貯蓄

- 新婚の家計

- タイプ別

- 安心したい

.jpg)

![]()