令和夫婦はどう貯めている?将来かかる「3大資金」の貯め方、教えます

結婚式にも大きなお金がかかるけれど、その後の人生にはさらに大きなお金がかかってきます。中でも大きいのが、住宅・教育・老後。この3大資金、なんとなく貯めるのと、計画的に貯めるのとでは、最終的な金額に大きな差がついてしまいます。ここでは先輩花嫁たちの貯蓄事情と、ファイナンシャルプランナーの丸山晴美先生さんからのアドバイスを紹介。計画的に貯蓄を考えたいふたりは、ぜひ参考にして。

「住宅」資金はどう貯める?

財形貯蓄+給与振込口座で積み立てを

今すぐ、または将来、マイホームで暮らしたいと考えるふたりも多いはず。住宅を購入する場合、一般的に、頭金は物件価格の3割以上を用意するのが目安といわれます。

今は住宅ローンの金利も低く、住宅ローン減税などの制度もあるので、頭金が少なくても住宅ローンで賄えると考える人も多いようですが「住宅ローン減税は所得が高いほどメリットが大きくなる仕組みです。頭金を多く入れた場合と少なく入れた場合の、総返済額や減税メリットなどをしっかり計算してみましょう」とファイナンシャルプランナーの丸山さん。

住宅資金、つまり住宅の頭金は比較的短期間で用意することが求められるので、その場合は「給与から天引きして貯蓄に回す財形貯蓄など、リスクが少なく確実に貯められるものがおすすめ」(丸山さん。以下同)

また、住宅ローンを組むには金融機関から融資を受ける必要があるので「優遇金利を受けるためにも、給与振込口座に指定したり、定期預貯金をするなどして、お金と信用を積み立てていくといいでしょう」

先輩たちの貯蓄事情

【毎月3万円貯蓄】

将来一軒家を建てたいと考えています。今はまだ貯蓄ができてないのですが、来年からは月3万円は毎月貯蓄したいと考えています(あおいさん)

【財形貯蓄】

彼の勤務先の財形貯蓄を利用して、毎月の給料から5万円、ボーナス月は10万円天引きされるようにしています(みかんさん)

【独身時代の貯蓄を頭金に】

月々のローン返済が多いと気分が良くないので、独身時代の貯蓄を使って頭金で約2000万円支払いました。残り約4000万円は、住宅ローン控除が終わる10年後に一括返済できるよう、現金で年200万円ずつ貯めています(松下美樹さん)

【300万円を目標に貯蓄】

希望としては月3万円+ボーナス月に20万円を貯蓄したいと思っていましたが、現実は毎月2万円+ボーナス月10万円ほど貯めています。家賃を払いつつの貯蓄は大変ですが、目標300万円貯まったらマイホームを検討したいです(舞香さん)

「教育」資金はどう貯める?

預貯金+投資運用でインフレに備えて

子どもをもつことを考えるなら教育費も必要。大学にかかる費用は、一般的に約600万円あれば私立大学・理系の入学金と4年間の授業料が賄えるとされています。これは、子どもが1人生まれたら毎月3万円ずつ貯蓄すれば18年間で貯まる計算となります。

ただし、これはあくまで現在の話。「昨今の物価上昇で、塾代や大学の授業料も上昇傾向にあり、それだけでは足りなくなる可能性があります」と丸山さん。

「これからのインフレ時代、現金の価値は下がってくるので、預貯金だけでは足りなくなります。預貯金は、元本が減らないという強みがある半面、増えないという弱点も。備えるなら、預貯金プラス投資運用の両建てで積み立てるのが望ましいでしょう。また、2024年からNISA制度が大幅に拡充され、より有利に運用できるようになる予定なので、今から運用に慣れておくことをおすすめします」

教育資金の投資運用におすすめなのが『つみたてNISA』。「安全性の高い投資信託が選ばれていて初心者にも始めやすく、20年間は運用益・分配金が非課税というメリットも。長期には向きませんが、教育資金を貯めるにはぴったりです」

さらにプラスするなら「保険料を支払うことで学費を貯める学資保険も考えてみては。預貯金というより、親に万が一のことがあった場合に以降の支払いが免除されるなどの安心感があります。特に自営業や個人事業主の方は考えてみましょう」

先輩たちの貯蓄事情

先輩たちの貯蓄事情

【児童手当を貯蓄】

毎月全額貯めると最終的に200万円になると聞いたため、児童手当は大学の入学金用に貯蓄する予定です(もいもいさん)

【つみたてNISA】

月3万3333円をつみたてNISAに。途中で下ろせないし、勝手に増えるため大学資金で使いたい。ほったらかしで貯まるところがいい(鈴木瑛理さん)

【ジュニアNISA】

2023年で終了予定のジュニアNISAに入れられるだけ入金。お祝いで頂いたお金は子ども口座に入れて将来のために貯蓄しています(kameriさん)

【学資保険】

子どもが生まれたばかりなのでまだ検討中ですが、学資保険に入ることと、毎月いくらかは大学に入れるくらい貯めたいと思ってます。まだ金額までは決めていないのですが、そろそろ決めたいと考えています(ちよ子さん)

【変額保険・投資】

妊娠前から、子ども2人分の大学資金用に変額保険と投資を始めました。毎月5万円を子ども用に貯めています(しーさん)

『つみたてNISA』とは?

『つみたてNISA(つみたてニーサ/少額投資非課税制度)』とは、年間40万円の非課税枠の中で、長期の積み立て・分散投資が最長20年間でできる制度。長期・積立・分散に適した投資信託から選んで、毎月定額を積み立てます。通常の投資では出た利益の約20%が税金で引かれますが、つみたてNISA口座で出た利益は非課税になるため、利益が出やすくなります。

後述する『iDeCo』と違い、中途の解約も可能なのが大きなメリット。運用しつつ、必要になったら少し解約して使うこともできます。

「老後」資金はどう貯める?

iDeCo+退職金で2000万円を目指す

老後2000万円問題という言葉に漠然と不安を抱く人も多いでしょう。ところが「20~30代から考えておくと、老後の資産形成において有利なんです」と丸山さん。

「資産形成に欠かせないのが『長期・積立・分散』という3つのポイント。これらにおいて、若いうちから準備を始めれば『長期』の資産形成がしやすいのです」

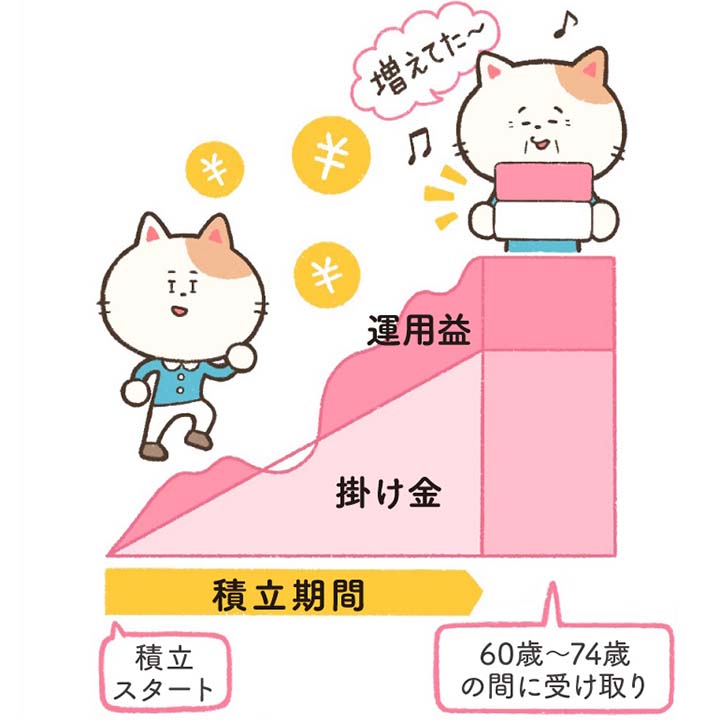

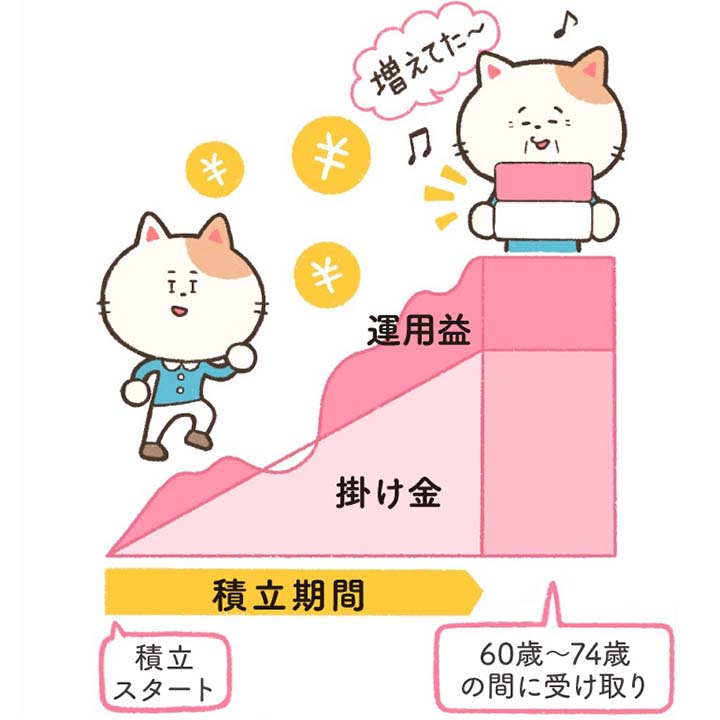

そこでおすすめするのが『iDeCo』(個人型確定拠出年金)。「掛け金が全額所得控除になり、所得税・住民税が軽減されるのが最大のメリット。60歳まで引き出すことができないので、老後の資金が貯まりやすくなります」

月々5000円から積み立てることができますが、金融機関に支払う手数料にも注意。「金融機関によっても異なりますが、加入時に2829円、毎月171円~の手数料がかかります。掛け金があまり少額だと、手数料の負担が大きく、利益が出にくいケースがあります。できれば1万5000円から2万円くらいの金額で積み立てをした方が税金的なメリットと運用の効果が出やすいでしょう」

仮にiDeCoを月2万円ずつ積み立てるとすると「単純計算で30年後には720万円、運用益が出ていればその分をプラスした金額が貯まります。これを夫婦ふたりでやると1440万円。これに退職金をプラスすれば、計算上では2000万円以上になる人も少なくないでしょう」

先輩たちの貯蓄事情

【iDeCo】

iDeCoに控除上限の1万2000円を掛けています。税制控除にもなるし、途中で下ろせないので老後の資金づくりとして活用しています(rumix1118さん)

【個人年金】

毎月、個人年金を彼が2万円、私が3万円入れています。現在、私の方が掛け金が多めなのは、出産や育児で時短勤務になった時に掛け金の減額を検討しているためです(A子さん)

【つみたてNISA】

毎月つみたてNISAで夫婦それぞれ1万5000円ずつ入れています。また、私は前職で入っていた企業型確定拠出年金を個人型に移して、毎月5000円入れています。正社員になったので退職金が出るようになりましたが、今後も続けようと思っています(カナタさん)

【投資信託】

投資信託を月20万円積み立てています。短期で見ると下がることもありますが、数十年単位で見れば上がると思っています(松下美樹さん)

【貯蓄型保険】

貯蓄型の保険を、夫婦合わせて月10万円ずつしています。育児が落ち着いたら、追加で投資などでも増やそうかと考えています(フラワーさん)

『iDeCo』とは?

『iDeCo(個人型確定拠出年金)』とは、公的年金にプラスして給付を受けられる私的年金制度の一つです。 最大のメリットは、掛け金が全額所得控除になり、所得税・住民税が軽減されること。60歳まで引き出すことができない点には注意が必要ですが、だからこそ、老後の資金をしっかりと、かつお得に貯めたいカップルに向いています。

住宅・教育・老後資金を上手に貯めるには?

用途ごとに色分けをして貯めることが重要

先輩花嫁へのアンケートで多かったのが「○○用と分けずにざっくり貯蓄しています」というコメント。ところが「貯蓄は用途ごとに色分けをして貯める方が、しっかり貯まるんです」と丸山さん。「このお金は○○用と決めるのは、それ以外のことにお金を出さないようにするため。一緒くたになっていると、なんとなく他のことに使ってしまい、そのたびにどんどん夢から遠のいてしまいます」

ここで紹介したような、つみたてNISAやiDeCoなども積極的に活用を。「国の投資優遇政策は今後も続くので、小まめに最新情報をチェックしましょう」

NISAやiDeCoについて、さらに知りたいなら…

From 編集部

家族にとっての優先順位を話し合って

大きな額になる住宅・教育・老後資金は、必要になる時期も違うので「このお金は○年までに○万円貯めよう」と用途ごとに具体的な目標・計画を立てることが大切といえそう。だから家族としてこれから何をしたいのか、何が欲しいのか、何が心配なのか、夫婦でクリアにして共有することが大事。時間をゆっくり取って夫婦で話し合いましょう。

丸山晴美 節約アドバイザー・ファイナンシャルプランナー

旅行会社、コンビニ店長などを経て2001年節約アドバイザーとして独立。節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。食費はもちろん生活全般の節約術・ライフプランを見据えたお金の管理運用のアドバイスなどさまざまなメディアで活動中。

構成・文/前川ミチコ イラスト/Sachicafe

※記事内のコメントは2022年11月に「ゼクシィ花嫁会」メンバー89人が回答したアンケートによるものです

※掲載されている情報は2023年1月時点のものです

- 保険・家計

- 新婚生活

- 結婚準備全体

- お金

- 節約・貯蓄

- 新婚の家計

- 頑張りたい

![]()