家計簿ズバリ診断[vol.22]石川県・MIさんの場合「数年以内に第2子と注文住宅を」

結婚したら、夫婦でどのように協力して家計を管理していけるかが、未来の明暗を分けるカギ。そこでこの連載では、新婚カップルの「夢」と「リアル家計簿」から、ファイナンシャルプランナーの丸山晴美先生が一家の未来をズバリ診断。今の生活でふたりの夢はかなうのでしょうか。

「家づくりと第2子出産。教育費は貯められる?」

第1子が生まれたばかり。3年以内に土地を買って家を建て、4年以内に第2子を希望していますが、育休中のやりくりはどうすればいいの? 教育費が心配……という石川県・MIさんの家計簿を診断してもらいました。

相談者:石川県・MIさん

相談者:石川県・MIさん

3年以内に予算4000万円で土地購入&注文住宅を建て、4年以内に第2子希望です。ふたりとも公立の学校に入れ、大学まで行かせたいのですが、教育費が心配。学資保険にも入った方がいいのでしょうか。よろしくお願いいたします!

【MIさん家族のプロフィール】

・夫30歳(会社員)

・妻27歳(会社員)※育休中

・第1子0歳

子どもは4年以内に2人目を希望。

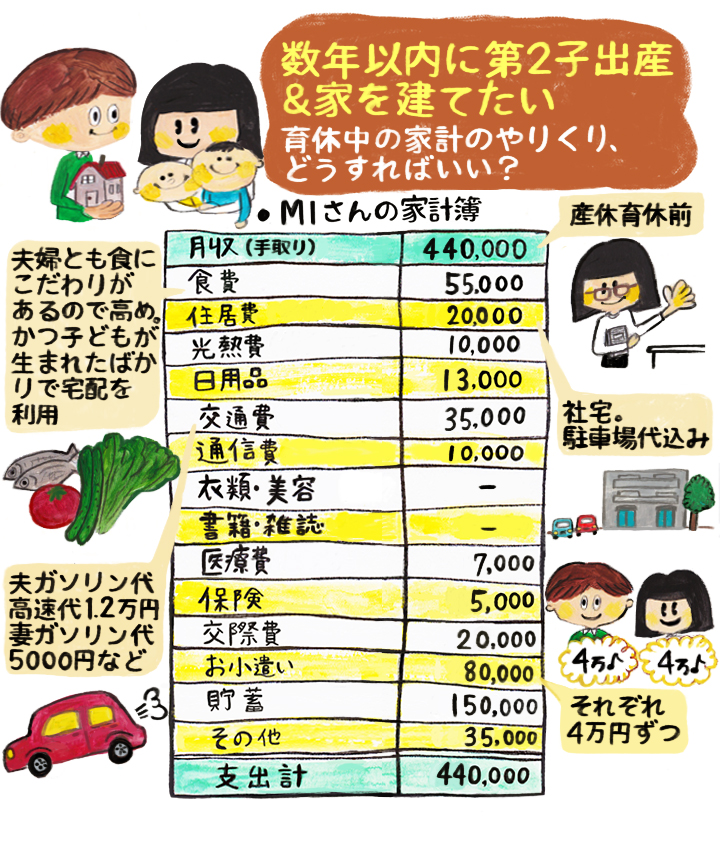

MIさんの平均的な月の家計簿がこちら!

【MIさんの夢と現実memo】※金額はすべて「約」

●将来の夢

・3年以内に家を建てたい(予算は土地建物で4000万円ほど。頭金は1000万円ほど。親からの贈与もあるかも)

・4年以内に第2子希望

・子どもたちは大学まで行かせたい(大学は下宿となる可能性も)

・車は2年以内に夫のを、10年ほどで妻のを買い替え予定。その後13~14年置きに買い替え希望

●月収とボーナス(手取り)※産休育休前

夫:28万円、ボーナス年間90万円

妻:16万円、ボーナス年間80万円

●年収(手取り)※産休育休前

夫:426万円

妻:272万円

●借入金・ローン

妻:奨学金100万円

●貯蓄総額(現在)

夫:定期預金600万円

妻:普通・定期預金240万円

●貯蓄以外の金融資産(現在)

妻:投資運用60万円

●家計管理

お互い月4万ずつをお小遣いとし、それ以外は共通の口座に入金→妻が生活費と貯蓄に仕分け

FP丸山先生が診断

MIさんの家計簿の採点結果は……

from 丸山先生

住居費が少ない今こそ

貯蓄のチャンス!

頭金をあと1000万円増やして

住宅購入後の負担増を緩やかに

なんといっても、社宅が2万円という恵まれた状況! 住居費が抑えられる分をどんどん貯蓄に回せますし、実際、今の貯蓄総額もふたりで900万円と順調に見えます。

ただし気を付けたいのが、家を買うことでこのバランスが崩れてしまうこと。今、住居費が少ない分、住宅購入後の負担は一気に増えてしまうからです。

3年後に頭金1000万円・借入額3000万円で4000万円の家を買うとすると……。35年ローンなら毎月8万5000円の返済で完済は67歳。これを30年に短縮すると、毎月返済額は9万6000円に。いずれにしても、住居費は今の4倍以上に跳ね上がります。

つまり、住居費が安い今のうちに頭金を増やして、借入額を抑えることがキモ。親からの贈与もあるかも?とのことなので、それも含めて頭金を2000万円まで増やすと、毎月返済額は6万5000円まで抑えられます。

今が貯めどき。社宅にいる3年間が勝負ですよ!

from 丸山先生

大学・下宿の費用は4年で1000万円。

毎月5万円×17年間で貯まります

学資保険は児童手当分のみでもOK!

大事なことは、毎月積み立てること

子どもの教育費が心配とのことですが、1人生まれたら毎月5万円ずつ積み立てていきましょう。

大学は下宿になる可能性も視野に入れると、1人4年間で1000万円というのが一般的な目安。毎月5万円、60万円を17年間積み立てると1020万円貯まります。

学資保険については、一部入ってもいいのでは。例えば、児童手当分(3歳未満1万5000円、3歳以上中学生まで1万円)を学資保険に、残りは子どもの口座をつくって毎月積み立てる、というケースもよくあります。

学資保険には当然ながら保険の役割があるので、契約者に万が一のことがあった場合、それ以降の保険料は免除になるという安心感が。ただし、自分で積み立てた方が何かあったときに引き出しやすいという考えも。また、もう少し将来的なインフレのリスクに備えたいなら運用に回すのも一案です。

考え方はさまざまですが、大事なことは「毎月積み立てる」ということです。

from 丸山先生

夫の収入だけでやりくり。

妻の収入はまるまる貯蓄に

住宅ローン返済生活を

先取り疑似体験してみては?

産休育休中のやりくりはどうすれば?とのご相談ですが、できれば夫の収入だけでやりくりできるような仕組みをつくる、妻の収入は貯蓄に回す、というのが基本。家計簿の項目ごとに予算を決めて、その中で収まるように工夫してみましょう。

また、住居費が2万円で抑えられている今のうちに「もしも住宅ローンの毎月返済額が8万5000円だったら」みたいな設定で生活してみるのはいかがでしょうか。もし返済生活が始まったらこういう家計になるんだ……というのを疑似体験しながら、浮いたお金を貯蓄に回して頭金を増やすこともできます。

繰り返すようですが、住居費2万円の今が人生最大の貯めどき。今の貯蓄ペースを見ていると、きっと大丈夫なので、親にも相談をしつつ、頭金をがっちり増やして、家づくりも子育ても頑張ってくださいね。

診断を終えて

相談者さんからひと言

MIさんより

大変ためになりました。社宅にいるうちが貯め時とは分かってはいたものの、今回アドバイスいただいて改めて実感しました。住宅ローン返済が始まった場合の具体的な返済額を教えていただき、想像以上に負担が大きいと感じました。少しでも返済額を小さくするため、日頃からもう少し節約できるところは節約に励み、頭金を貯めたいと思います。

夫とも今後の家計について話し合う良いきっかけとなりました。ありがとうございました。

From 編集部

貯めどきのチャンスを生かして大満足の家を

家賃補助がある今のうちに貯蓄を頑張って、購入後のローンの負担が少しでも軽くなるといいですね。丸山先生のアドバイスを参考に、しっかり貯蓄をしながら、いいタイミングで購入できるよう、良い家計を築いてくださいね!

丸山晴美 節約アドバイザー・ファイナンシャルプランナー

旅行会社、コンビニ店長などを経て2001年節約アドバイザーとして独立。節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。食費はもちろん生活全般の節約術・ライフプランを見据えたお金の管理運用のアドバイスなどさまざまなメディアで活動中。

URL:http://www.maruyama-harumi.com/index.html

構成・文/前川ミチコ イラスト/Sachicafe 監修/丸山晴美

※掲載されている情報は2021年2月時点のものです

- 保険・家計

- 新婚生活

- 結婚準備全体

- お金

- 節約・貯蓄

- 頑張りたい

![]()