家計簿ズバリ診断[vol.27]神奈川県・NOさんの場合「40歳でマイホームを現金で買いたい」

結婚したら、夫婦でどのように協力して家計を管理していけるかが、未来の明暗を分けるカギ。そこでこの連載では、新婚カップルの「夢」と「リアル家計簿」から、ファイナンシャルプランナーの丸山晴美先生が一家の未来をズバリ診断。今の生活でふたりの夢はかなうのでしょうか。

「奨学金700万円を返済中。住宅ローンは避けたい……」

マイホームが欲しいし、10年ごとに車も欲しい。ふたり合わせて700万円の奨学金を返済中なので、住宅ローンは組まない方がいいですよね……という神奈川県・NOさんの家計簿を診断してもらいました。

相談者:神奈川県・NOさん

相談者:神奈川県・NOさん

会社の家賃補助があり、住居費4万円で住めていますが、賃貸・持ち家、どちらがお得でしょう。奨学金があるので40歳で現金一括購入が希望。住宅財形12万円を含め月20万5000円は貯めすぎな気が……どうしたら日々楽しく暮らせるでしょう。よろしくお願いいたします!

【NOさん家族のプロフィール】

・夫27歳(会社員)

・妻27歳(会社員)

子どもは欲しいが具体的なプランなし。

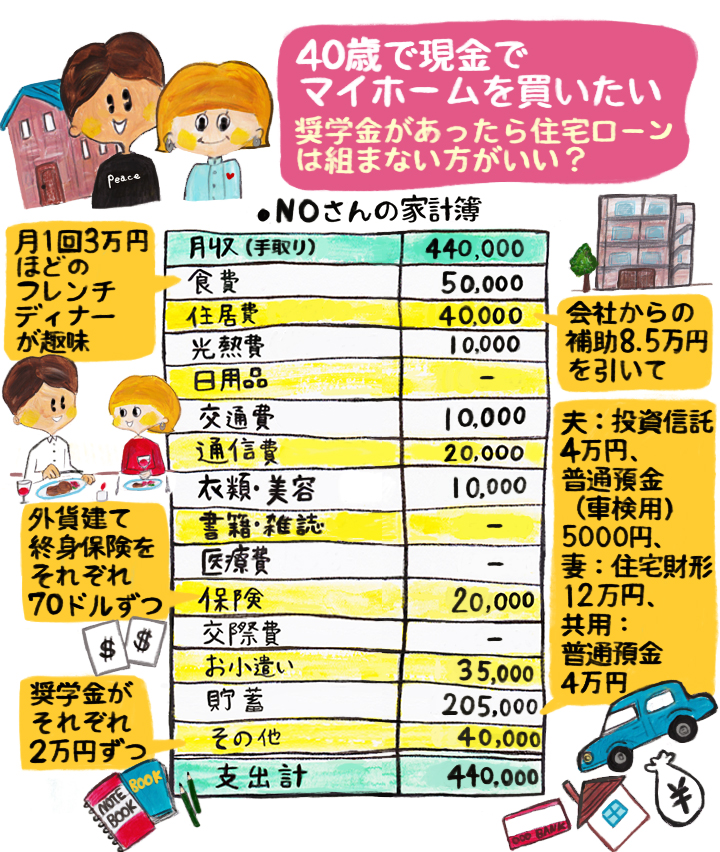

NOさんの平均的な月の家計簿がこちら!

【NOさんの夢と現実memo】※金額はすべて「約」

●将来の夢

・子どもは欲しいけれど具体的なプランはなし

・マイホーム購入希望(40歳になったら予算2500万円、現金一括で。親からの援助なし)

・10年ごとに300万円程度の車を買いたい

●月収とボーナス(手取り)

夫:20万円、ボーナス年間100万円

妻:24万円、ボーナス年間64万円

●年収(手取り)

夫:340万円

妻:352万円

●借入金・ローン

夫:奨学金300万円

妻:奨学金400万円

●貯蓄総額(現在)

共有:普通預金100万円、定期預金30万円、その他10万円

●家計管理

夫から毎月8万5000円を妻が受け、4万5000円を普通預金へ、4万円をつみたてNISA口座へ振替

FP丸山先生が診断

NOさんの家計簿の採点結果は……

from 丸山先生

ひとり分の月収をまるまる貯蓄!

やりくりもよくできていますね

家賃補助が続くなら賃貸がお得。

今のペースなら家も車も大丈夫!

月収の半分近くも貯蓄できているのは素晴らしいですね。今こそ貯め時なので、どんどん貯めましょう。

月に1回フレンチを楽しんでも食費5万円でやりくりできている。メリハリのある、いい家計です。気になることは、通信費がもう少し抑えられるかな、という程度。

賃貸と持ち家、どちらがお得?とのことですが、NOさんの場合、会社からの家賃補助が手厚いので、その間は賃貸がお得です。

反対に、家賃補助があるのに買ってしまうと、住居費が跳ね上がり、家計が崩れてしまうかもしれません。

マイホームは予算2500万円を40歳で現金で購入するとなると、今後13年で月々16万円ずつの積み立てが必要。また車を10年ごとに300万円で買うには、月々2万5000円の積み立てが必要。

合計すると18万5000円ですが、現状20万5000円を貯蓄に回せているので、このペースでいけば家も車も夢は問題なくかなうでしょう。

from 丸山先生

現時点での貯蓄が少ないのが心配。

今は貯蓄を頑張ってみませんか?

毎月の貯蓄+ボーナスを貯蓄に回すと

3年で1200万円貯められる計算に

毎月とてもよく頑張っていますが、まだ若いこともあり、現状の貯蓄総額が140万円と少ないのが心配。子どもはもう少し待って、今は貯蓄に集中してみませんか。

毎月20万円の貯蓄で年240万円、さらにボーナス年160万円も合わせると、年間400万円貯まる計算に。3年で1200万円、5年で2000万円貯まるので、それから子どもを持つということも考えてみては。

子どもを持つ前に共働きでしっかり貯めれば、子どもを持っても問題なくやっていけるでしょう。ただ、妻もできるだけ働いて、貯蓄を減らさない&増やすことが条件となってきますが、やりくり上手さんなので大丈夫。

ふたりでよく話し合い、3年なら3年、5年なら5年と目標を決め、今この生活を頑張っておくと、先行きがとても明るくなりますよ。

from 丸山先生

まずは奨学金を完済してから

住宅資金を貯めるというコースも!

あれこれある課題の1つをリセット。

目標を持てば、もっといい家計に!

奨学金があるから、住宅ローンを組まずに40歳で現金で、と思われているようですが、奨学金があること自体がマイナスになることはありません。毎月ちゃんと返しているなら、ローン審査は問題なく通ります。

ただ、それが家計のネガティブ要素になっているなら、いっそ奨学金を先に完済して、すっきりしてから家のお金を貯め始める、というのはいかがでしょう。

現在、ふたり合わせて月4万円ずつ返済していますが、先ほどの計算でいくと、奨学金は2~3年で完済できます。

そうすることで、次の目標となるものが見えてきます。

今は20万円の貯蓄も目標が見えず、貯蓄すること自体が目標になっている状態。それでは疲れてしまいますよ。

まずは奨学金を返し、住宅資金を貯める。そうすれば、住宅ローンを借りてより良い家を買うこともできるし、不安なく子育て生活に入れます。

目標を定めることで、明るい未来が見えてきますよ。

診断を終えて

相談者さんからひと言

NOさんより

今までは、老後2000万円問題などの言葉を聞いて、それをイメージしつつ漠然と貯蓄をしていましたが、今回、FPの先生に見ていただくことで、漠然とした将来への不安が少し和らぎました。

アドバイス通り、奨学金を早期に返済することで、ゴールが近くなり頑張れると思いました。

また、ご指摘いただいた携帯の通信料は、さっそくプランを変更してきました。

とっても参考になるアドバイスをありがとうございました。

From 編集部

前向きに節約・返済・貯蓄を頑張って

奨学金を早く返済することで、将来の不安は少なくなり、今まで以上に前向きに節約・貯蓄を頑張っていけそうですね。いつまでに・なんのために・いくら、という貯蓄の目標を明確にもって、明るい未来を築いてくださいね!

丸山晴美 節約アドバイザー・ファイナンシャルプランナー

旅行会社、コンビニ店長などを経て2001年節約アドバイザーとして独立。節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。食費はもちろん生活全般の節約術・ライフプランを見据えたお金の管理運用のアドバイスなどさまざまなメディアで活動中。

URL:http://www.maruyama-harumi.com/index.html

構成・文/前川ミチコ イラスト/Sachicafe 監修/丸山晴美

※掲載されている情報は2021年4月時点のものです

- 保険・家計

- 新婚生活

- 結婚準備全体

- お金

- 節約・貯蓄

- 頑張りたい

![]()