家計簿ズバリ診断[vol.7]東京都・yayaさんの場合「早期退職し田舎でのんびりしたい」

結婚したら、夫婦でどのように協力して家計を管理していけるかが、未来の明暗を分けるカギ。そこでこの連載では、新婚カップルの「夢」と「リアル家計簿」から、ファイナンシャルプランナーの丸山晴美さんが一家の未来をズバリ診断。今の生活でふたりの夢はかなうのでしょうか。

「早期退職して田舎で暮らしたい。

いい資産運用は?」

働くばかりの人生より、早めに退職して田舎でのんびり過ごしたい。資産運用についても興味あり……という東京都・yayaさんの家計簿を診断してもらいました。

相談者:東京都 yayaさん

相談者:東京都 yayaさん

人生のほとんどの時間を働くという生き方にふと疑問を持ち、早めに退職して田舎でのんびり暮らしたいと考えるようになりました。子どもについては検討中。資産運用にも興味があり、結局どんなものが安心なのか教えていただきたいと思います。よろしくお願いいたします!

【yayaさん家族のプロフィール】

・夫29歳(会社員)

・妻28歳(会社員)

子どもは来年までにどうするか決め、生むなら5年後くらいに第1子希望。

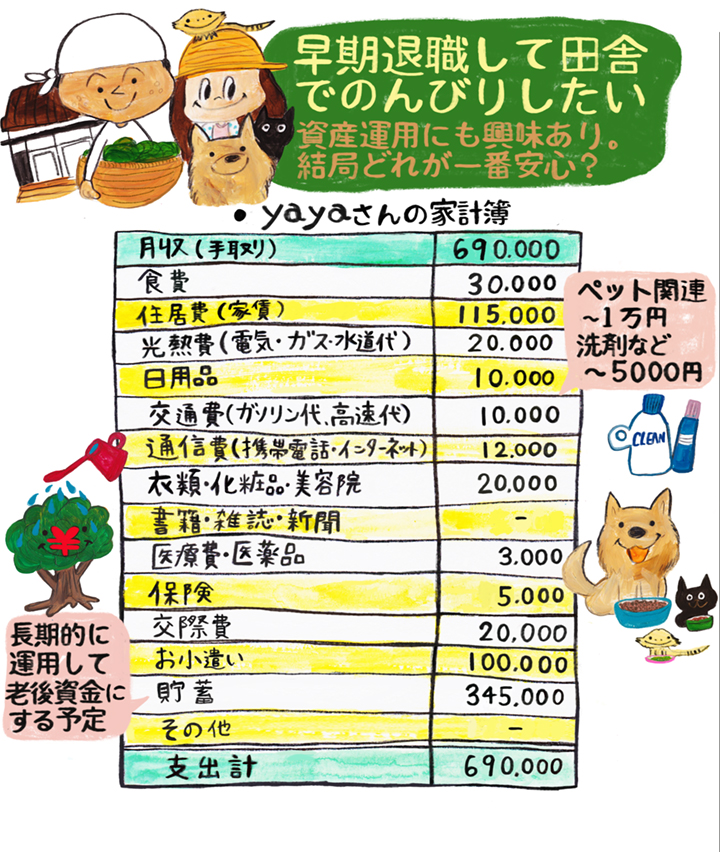

yayaさんの平均的な月の家計簿がこちら!

【yayaさんの夢と現実memo】※金額はすべて「約」

●将来の夢

・早期退職して田舎でのんびり暮らしたい

・夫の実家または妻の実家に土地と住居の空きがあり、リフォームするなどして暮らしたい

・子どもについては検討中(来年までにはどうするか決めるつもり。生む場合は5年後くらいまでに第1子希望)

・子どもができたら、大学卒業までは仕事を続けたい

●月収(手取り)

夫:35万円、ボーナスなし

妻:34万円、ボーナスなし

●年収(手取り)

夫:420万円

妻:410万円

●借金

夫:奨学金(金額不明)

●貯蓄/月

夫妻で:34万5000円

●貯蓄総額(現在)

夫妻で:普通預金150万円

※今後「株式100%」「つみたてNISA」を始める予定

●保険/月

夫妻で:医療保険5000円

●家計管理

夫が管理。妻はおこづかい制(妻の分はアプリで管理)

FP丸山先生が診断

yayaさんの家計簿の採点結果は……

from 丸山先生

このままいけば理想的な家計!

移住費用、その後の生活費を考えると

貯めるべき金額は目標5000万円に

貯蓄が34万5000円と妻の収入をまるまる貯蓄に回し、無駄遣いらしき項目も見当たらず、夫ひとりの収入でやりくりできている理想的な家計です。

ただし、今はなんとなく貯められても、子どもが生まれて収入が減り、教育資金を貯める必要が出てくると、家計はやや苦しくなる時期がありそう。移住の資金計画、移住する時期も大きく変わるので、その費用を具体的にイメージすることが重要です。

移住先には土地や建物があるようですが、新築やリフォーム、家具の買い替えなども含めると、移住には2000万円ほどかかる計算に。また、早期退職してのんびりとなると、年金が支給されるまでに月15万円の生活費が10年間かかるとして1800万円が必要に。余裕をみて、貯蓄目標は5000万円が妥当でしょう。

子どもを持つことになれば、さらに教育・養育費として子ども一人当たり2500万円ほどかかることも計算に入れておく必要があります。

from 丸山先生

バランスをとることが安心につながる!

値動きの激しいもの、安定したものを

組み合わせることでリスクを分散

老後の資金を積極的に増やしていこうと、あれこれ勉強されているのも感心ですね。

ただし、ご存じのように株式100%はリスクが大きく、つみたてNISAは年間ひとり40万円まで、かつ非課税となるのは20年間まで、つまり1600万円までしか貯められないので、ほかにも運用を考えていく必要があります。

「結局どれが安心?」とのご相談ですが、投資でも預貯金でも必ずメリットとデメリット、リスクとリターンがあるもの。タンス貯金でさえ、インフレになったら価値が目減りします。

つまり、バランスを取ることが安心につながります。あまりに値動きの激しいものは全体の10%以内に抑え、国債や債権投資など安定感のあるものも含めて、リスクを分散するようなポートフォリオ(何にどれくらい投資しているかという配分)を考えていくといいでしょう。

from 丸山先生

純金積立、ロボ投資はいかが?

若いカップルが老後の資金を貯めるなら

ある程度のチャレンジも!

何がベスト、というものは人それぞれですが、yayaさんのようなケースで長期にわたって積み立てをしていくのなら、ある程度、値動きのあるものでもよいのでは。

例えば純金積立などは、値動きが大きいですが、長期に積み立てることでリスクが分散されるため、若い人が老後の資金を貯めるのには、考え方として合っています。

また、あれこれ調べるのが面倒なら、長期、分散、積立が手軽にできるロボ投資もオススメ。手数料が1%かかりますが、リスク許容度を選べば、あとはロボットが常に値動きを見て運用していってくれます。実は私もやっているんですよ。

今のyayaさんには運用資金もあり、子どもがいないことで多少はリスクも取れて、投資の勉強をするにはいい時期。将来のお金を貯めることにがむしゃらになるだけでなく、楽しいこともプラスしながら、いい家計を築いていってくださいね。

診断を終えて

相談者さんからひと言

yayaさんより

産休後は最短で完全復帰!と意気込んでいても、そのときの状況次第ですね。大学資金を貯めていく中で苦しい時期がくることも必然。田舎の家も古くなるので、移住費用も具体的に考えないと。

投資は難しいですが、勉強するにはいい時期とのことでホッとしました。実践で勉強しながら、自分たちに合った運用をしていきたいです。

今の悩みに的確に答えていただき、危機意識をもつことができました。ありがとうございました。

From 編集部

老後の資金は具体的にイメージして

子どもの予定が決まらない中、老後のプランを考えるのは大変なこと。丸山先生のアドバイスを参考に、さまざまなケースでかかるお金を具体的に計算し、上手に運用してお金を増やし、夢をかなえてくださいね!

丸山晴美 節約アドバイザー・ファイナンシャルプランナー

旅行会社、コンビニ店長などを経て2001年節約アドバイザーとして独立。節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。食費はもちろん生活全般の節約術・ライフプランを見据えたお金の管理運用のアドバイスなどさまざまなメディアで活動中。

http://www.maruyama-harumi.com/index.html

構成・文/前川ミチコ イラスト/Sachicafe 監修/丸山晴美

※掲載されている情報は2020年6月時点のものです

※記事内のデータ・コメントは2020年3月に「ゼクシィ花嫁会」のメンバー44人が回答したアンケートを基にしたものです

- 保険・家計

- 新婚生活

- 結婚準備全体

- 節約・貯蓄

- 頑張りたい

![]()