子育てにはいくら必要?早めに知っておきたい「家計の未来予想図」

いよいよ始まる、彼との新生活。もし、将来子どもを育てたいと考えているなら「家計の未来予想図」に大きな影響を与える“子育て費用”は気になるところ。ファイナンシャルプランナーの丸山晴美先生の監修の下、誕生~成人までにかかる費用や家計における支出バランスをご紹介します。

子育てにかかる費用を知り、

今から心とお金の準備を!

子育てには、それなりのお金が必要です。しかもその準備だけで良いわけではなく、日常生活を運営し自分たちの老後資金も蓄えねばなりません。「子育て費用の捻出は、長距離マラソンです。出産からずっとその先までを視野に入れて、お金の捻出法を探ってみましょう。習い事や受験など、子育ての方針をふたりで話し合うことも重要です」(丸山先生)。そのスタートとして、まずは全容を把握しましょう。

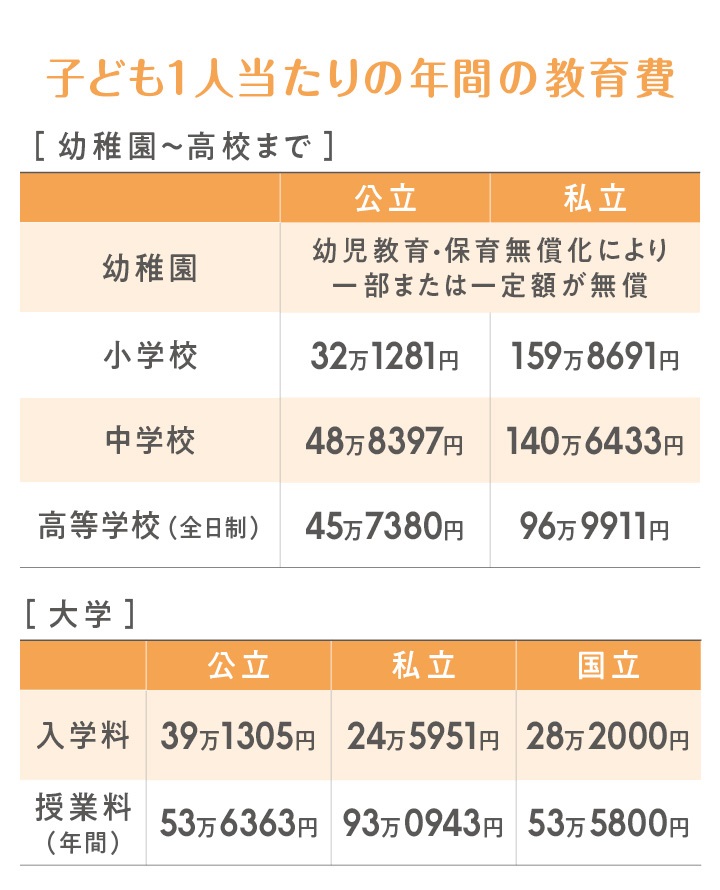

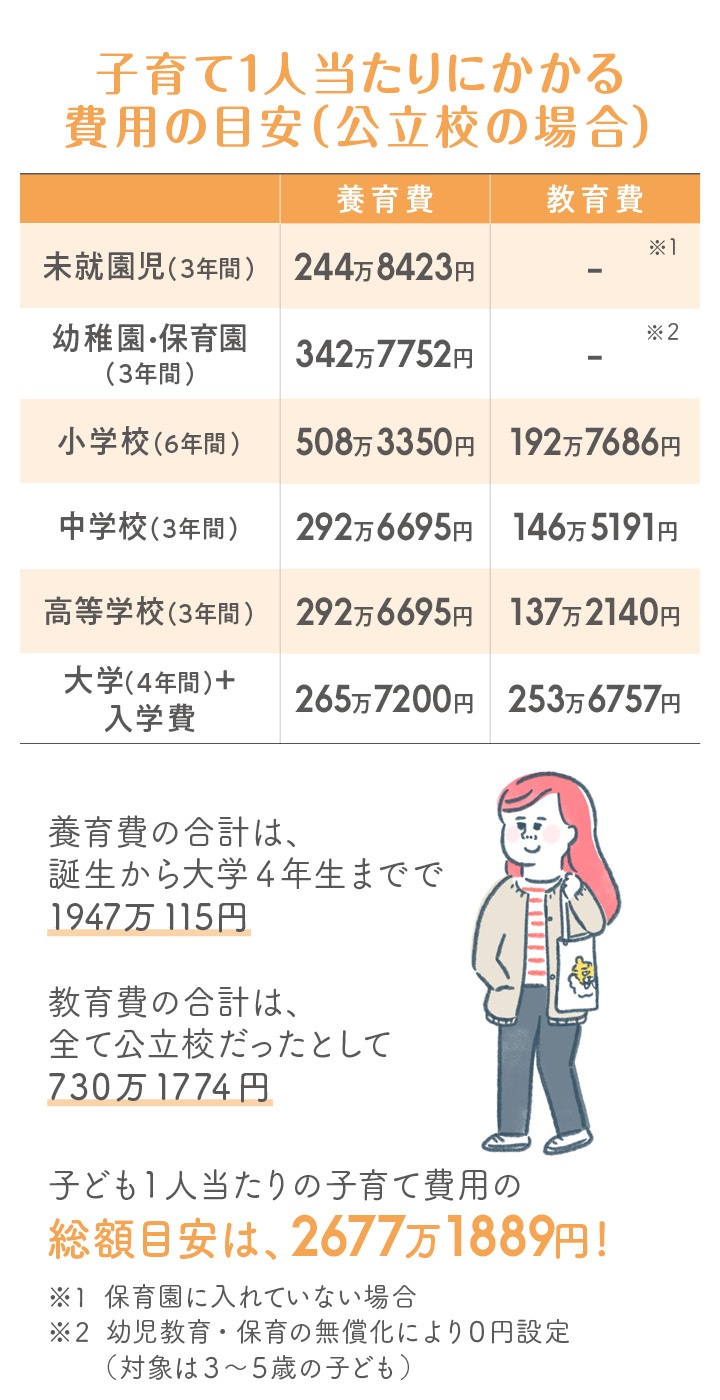

誕生~小中高、大学までにかかる

子育て費用は?

全て公立で進んだ場合、子1人で2600万円以上が必要に!

子育てにかかる費用は“養育費”と“教育費”に分けられます。“養育費”は生活にかかる費用を指し、“教育費”は学校や塾など教育に関わる費用を指します。

<養育費>

食費、衣類、生活用品、医療費など

<教育費>

学校教育費(授業料、給食、クラブ活動費など)

学校外教育費(塾、通信教育など)

学校外活動費(学習以外の習い事やその用具費、留学など)

以下の養育費と教育費、それらを合わせた金額に関する表を参考に、いつ、どのくらいのお金が発生するのかチェックしてみましょう。

また未就園児~中学までの養育費データは、内閣府が2010年3月に発表したもので、消費税や物価などが現在とは異なります。「現在のインフレ率が2%程度という点を踏まえて、当時の金額の1.2倍で考えると現状に近いイメージになります」(丸山先生)

データ出典:

<子ども一人当たりの年間の養育費>

●未就園児~中学生までの養育費「インターネットによる子育て費用に関する調査/平成22年3月内閣府政策統括官」

●大学生の養育費「令和2年度学生生活調査結果/独立行政法人 日本学生支援機構」

<子ども一人当たりの年間の教育費>

●幼稚園~高校まで「平成30年度子供の学習費調査の結果について/文部科学省」

●大学「令和3年国公私立大学の授業料等の推移/文部科学省」

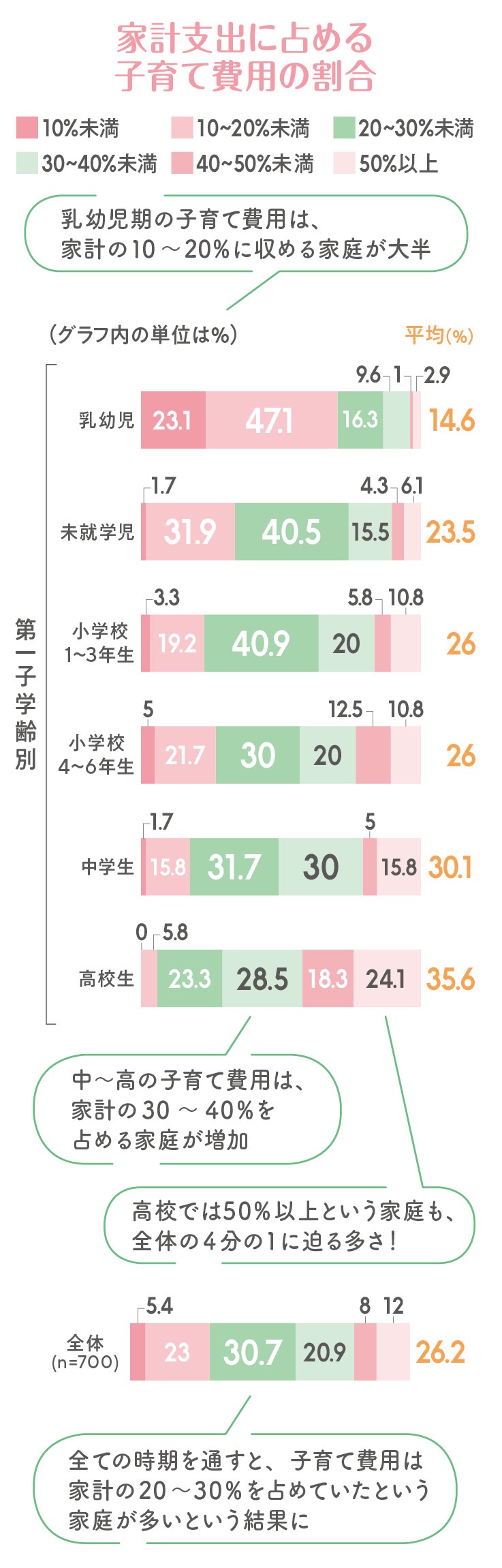

家計における“子育て費用”の割合は?

小学4年から徐々に増加。中高では家計の3割を占めて、ピークに

実際に家計を運営するに当たって、子育て費用はどのくらいの割合を占めるのでしょうか。

2007年に発表されたデータを見ると、乳幼児期の子育て費用は家計の10~20%で済んでいたというケースが大半です。続く未就学児~小学3年までは20~30%未満という家庭が多く、子育て費用は比較的コンパクトに収まっているといえるでしょう。ですが塾通いを始める子どもが多いとされる小学4年以降から子育て費用の割合が徐々に高まり、中・高での家計における子育て費用の割合の平均は30%以上に達しています。

「住宅ローンの有無といった住居費や親の年代も関係しますが、貯蓄とのバランスを考えると子育て費用は収入の20%で収められると良いと思います。使用額が20%に満たない時期があったとしても、余剰分はそのままキープして子どもの貯蓄に回しましょう。後で必ず役に立ちます」(丸山先生)

データ出典:

<家計支出に占める子育て費用の割合>

「第10回家計と子育て費用調査/2007年野村證券」

金銭的に厳しい時期は?

きょうだいがいる場合はどうなる?

中・高が金銭的負担のピークとはいえ、進路で状況は異なる

前章でも述べた通り、中学・高校が家計における子育て支出割合のピークになるため、その時期の金銭的負荷は大きなものになりますが、中学受験の有無と、国公立・私立校など進学先によっても費用は異なります。高校まで公立高であれば金銭的なゆとりは生まれやすいですが、できるときに可能な限りの備えはしておきたいものです。

「1人分の子育て費用×人数分が必要」とはならない

例えば2人きょうだいであった場合、養育費に関しては純粋に2倍となることはないようです。イメージとしては、家計から住居費、貯蓄、人数分の教育費などを差し引き、残った金額から養育費を捻出するということに。つまり、世帯収入によって養育費が決まってくるのです。一方で、学校教育・学校外教育・活動費にかかる教育費は2人分が必要となり、負荷もそれなりのものに。

「金銭面で不安があるなら、早めに『公立に行ってほしい』と、子どもに宣言しても良いと考えます。それによって勉強への取り組み方に影響を与えるかもしれません。また、奨学金の利用者が増えつつある昨今ですが、返済不要の給付型の奨学金もあります。そういった情報は積極的に探さないと得るのは難しいもの。進路の選択肢を広げる意味でも、早めに方向を固めて情報を集めることが大切だと思います」(丸山先生)

また、子育て家庭を支える助成金も利用することができます(以下コラム参照)。助成を受けるには住む自治体独自の規定や収入面での条件等があり、今後変わっていく可能性もありますが、こういった情報は常に触れるように注意を向けたいですね。

金銭的に厳しかった時期は?

金銭的に厳しかった時期は?

一人娘が小学校5、6年生の時、中学受験の塾代が予想以上にかかりました。中学に入学したら、楽になりました(ガクチョパラグさん/60歳・女性)

長女、長男が3学年違いなので、高校進学、大学進学が同時になり、学費が大変だった(ももさん/59歳・女性)

長女が専門学校、長男が中学生になった時が大変でした。長女の学費、長男の塾代に部活にかかる費用等が重なり、長女が卒業するまでは家計に余裕はなかったです(りんりんさん/61歳・女性)

子育て家庭をフォローする、助成金をチェック!

●児童手当など

・支給対象:0歳~中学校卒業までの子どもの養育者

・金額

3歳未満:一律1万5000円/月

3歳以上~小学校修了前:1万円(第3子以降は1万5000円)/月

中学生:一律1万円/月

※所得制限で児童手当が支給されない場合、特例給付として1人につき月額5000円支給。ただし令和4年10月より一定以上の所得がある人は5000円の支給は廃止。所得上限は扶養者数や医療費控除額等で異なるので、詳しくは居住する自治体へ問い合わせを。

●子ども医療費助成

内容:健康保険を使用して受けた診療、調剤の自己負担分(保険適用の総医療費の2または3割)を助成

※多くの自治体が実施する助成制度。内容はそれぞれで異なる。

●高等学校等就学支援金

支給対象:高校生

世帯収入が910万円(目安)未満世帯の場合、公立高校は実質授業料の負担なし、私立高校も年収590万円未満世帯の授業料も実質無償化。

今から意識しておきたい!

子育て資金を作るための3原則

<1>貯めどきは、小学校3年生までと心得る

子育て費用が膨らみだすのは小4以降ですが「貯蓄」はそれ以降も続けていくものです。だからこそ、小3までは貯蓄しやすいタイミングといえます。この期間でできるだけ出費を抑えて、余剰分はそのまま子育て資金としてキープしましょう。後の負担軽減に直結します。

<2>子どもの習い事は、厳選する

子どもの可能性を広げたいという親心は当然ですが、あれもこれもと手を付けることが子どもにとってのベターとは言い切れないようです。「親としての気持ちはよく分かります。ですがファイナンシャルプランナーとしては『習い事にお金を費やし過ぎないように』と考えます。ここで抑えられたお金を中学以降の子育て資金に回す方が、子どものためには効果が大きいと思います」(丸山先生)。習い事は子どもが好きなもの・合っているものに厳選することも考えて。

<3>貯蓄は、学資保険に投資運用を組み合わせて

これまでは学資保険があれば良しとされていましたが、インフレ傾向にある今は投資も絡ませていくべき。「契約者(親など)に万一のことがあっても教育資金が賄える学資保険は今もなお必要ですが、満期時の物価に十分に対応できるかどうかは不安があります。そこで検討してほしいのがつみたてNISA。その時々のインフレ率に合ったリターンが見込めるため、インフレリスクを軽減することができます」

「子どもが生まれたと同時に、貯蓄を始めましょう。貯蓄期間が長いほど、積み立てる金額は小さく済みます。毎月3万円を子育て貯蓄とするなら学資保険と運用で半分ずつ分けるのがおすすめです」(丸山先生)

From 編集部

将来のために今できることを考えて、積極的な備えを!

子育てにかかる費用は、なかなかシビアな金額だったはず。けれど「大変そう」という不安や心配を、「今、何ができるか」に切り替えて一歩を踏み出したいところ。準備を整えたつもりであっても実際に何が起こるかは未知数ですが、「あの時こうしていれば良かった、準備を始めておけば良かった」という思いは軽減できるはず。コツコツとお金と愛情を積み重ねて行けば、やりくりに厳しい時期があったとしても、後々には良い思い出となりやり切った自信を与えてくれるはずです。

丸山晴美 ファイナンシャルプランナー

2001年より節約アドバイザーとして独立。ファイナンシャルプランナー、消費生活アドバイザー、調理師免許ほかさまざまな資格を取得。幅広い見識をもとに生活全般の節約術やライフプランを見据えたお金の管理運用のアドバイスなど、多くのメディアで活動中。2021年より、女性限定オンラインコミュニティサロン“女性のための夢を叶える!お金の教室”を開設。

https://www.maruyama-harumi.com/index.html

構成・文/弘中栄美 イラスト/Meppelstatt D/mashroom design

※記事内のコメントは2022年7月に、19歳以上の第一子を持つ20~60代の男女を対象に実施したマクロミル調査によるものです

※掲載されている情報は2022年9月時点のものです

- 新婚生活

- 結婚準備全体

- お金

- 節約・貯蓄

- 新婚の家計

![]()