“親援助なし”でも大丈夫!ふたりができる「式費用の準備方法」って?

こんな結婚式がしたい!という夢をかなえるには、お金がちょっと足りない。でも親には負担を掛けたくない、自分たちでなんとかしたい……そんなカップルのために、結婚式費用をふたりだけで用意する方法をご紹介。それぞれの方法のメリット・デメリット、その方法を選んだ先輩たちの体験談なども参考にして、自分たちに合った方法を見つけましょう。

※ゼクシィ結婚トレンド調査2021(2020年度調査)における挙式・披露宴総額平均金額は、新型コロナウイルス感染症拡大影響のため、直近の平均値とかい離しています。

まずは「いくら必要か」を知ろう!

結婚式の規模、ふたりの理想に近いのは?

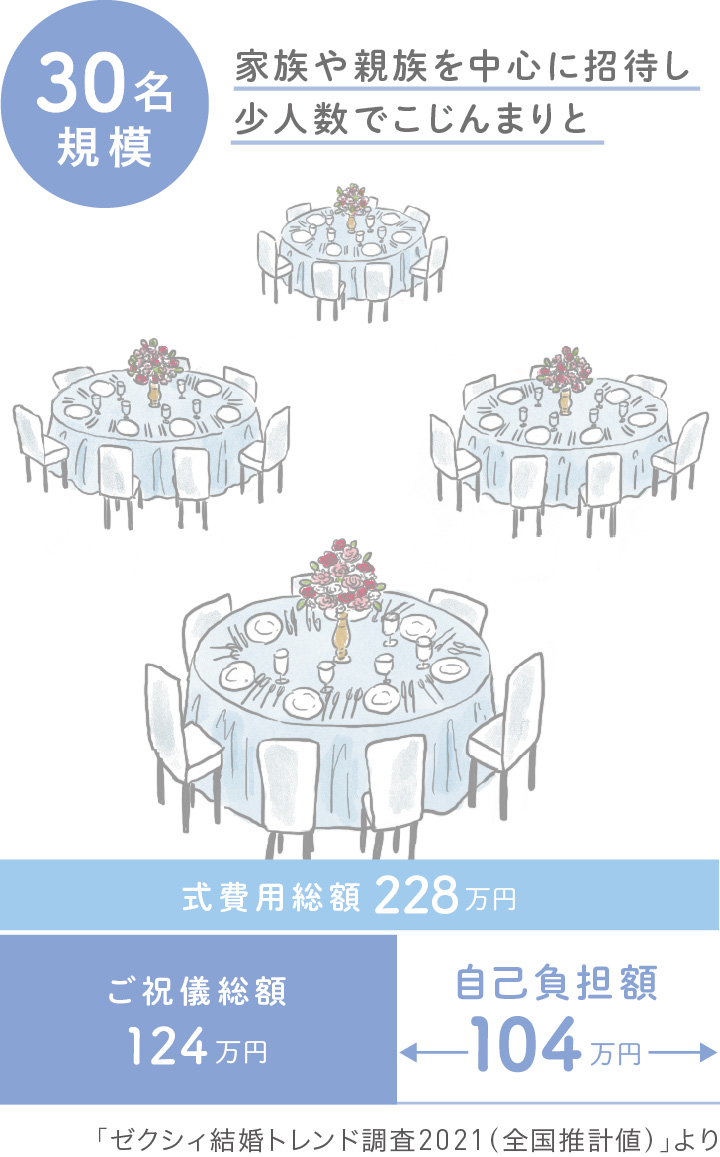

結婚式は、規模によって総額が変わってきます。規模ごとの自己負担額(式費用総額-ご祝儀総額)を調査したデータを参考に、ふたりの理想から必要な金額の目安をつかみましょう。

30名規模だと、親しい間柄だけでの和気あいあいとした結婚式になります。総額はぐんと減りますが、ご祝儀も減る分、割高な印象に。

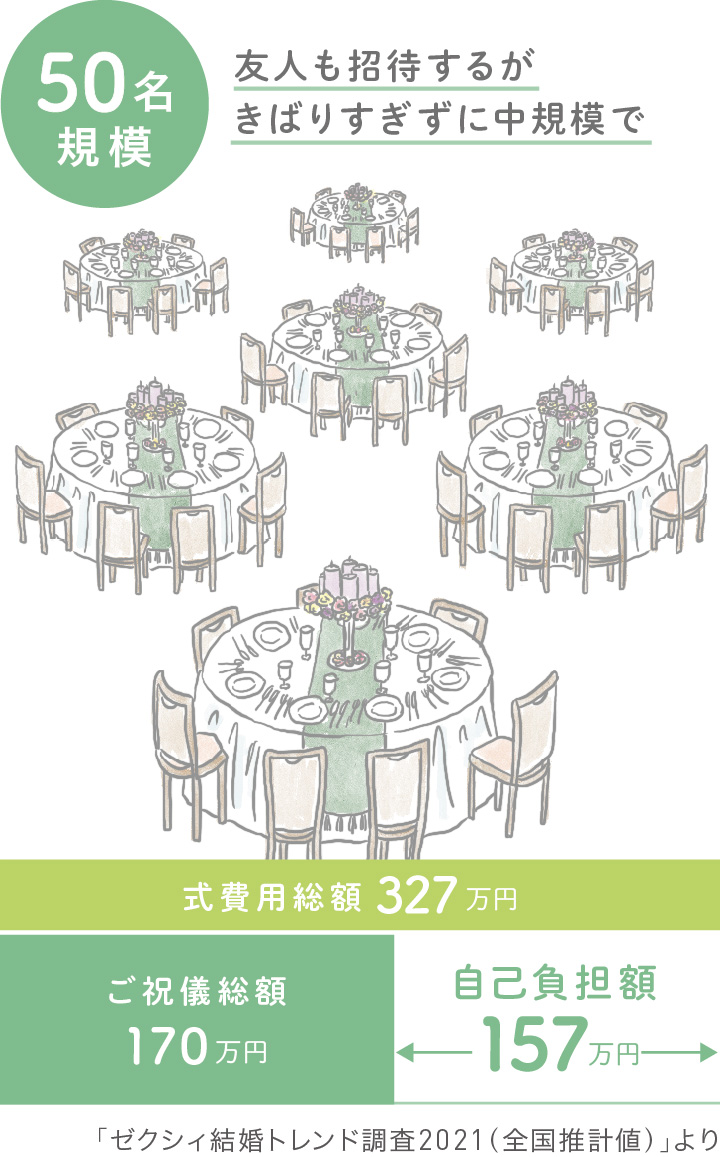

50名規模になると、総額に対する自己負担額の割合が少し減少します。ゲスト全員に目が届きつつ、華やかさもある結婚式に。

80名規模の結婚式では、親戚や友人、職場の人などたくさん招待できます。総額は多いですが、ご祝儀も多いので、人数規模ほど自己負担額が膨らむことはありません。

■算出方法

式費用総額=【変動費(人数によって変動する金額)】×人数+【固定費】

ご祝儀総額=【1人当たりのご祝儀平均額】×人数を元に算出したデータ

※ふたりの結婚式の内容によって費用は変動します。あくまでも目安としてご参照ください。

「総額を抑える=自己負担額が減る」ではない!

結婚式にかかる費用は、結婚式の規模、つまり招待するゲストの人数によってアップダウンします。ところが、挙式・衣裳・美容などの費用はゲスト人数に関係なくかかるので、人数を半分にしたからといって費用が半額になるわけではありません。また、ゲストの人数が多いほどご祝儀の金額がアップするため、実は規模が小さくなるほど自己負担額は割高になってしまいます。

「自己負担額」どうやって用意する?

もちろん、自己負担額を無理のない金額に抑えるために、そもそもの結婚式のプランを見直すことも大切。ただ、現在の貯蓄額や必要な金額などを計算すると、ちょっと足りない……という場合は、これから解説する4つの方法を検討してみましょう。アンケートで「この方法を取った!」という先輩が多かった順に紹介していくので、自分たちに合いそうな方法をチェックしてみてくださいね。

【1:準備期間を長くして貯蓄を増やす】家計の見直しがポイントに

結婚式の日程を先延ばしにして、その間に貯蓄をして自己資金を増やす、という方法。シンプルな方法だけに、多くの先輩カップルがこの方法を取っています。

例えば結婚式を1年先に延ばすとして、ふたりで毎月2万円ずつを12カ月貯めると50万円近く増やせることになり、単純計算で計画が立てられます。

また、結婚式準備にたっぷり時間をかけられ、その時間を利用してさらに結婚式費用を節約できるなどのメリットを挙げる声も多く聞かれました。

準備期間を長くしました!

準備期間を長くしました!

貯蓄がなかったために準備期間を長くしました。婚姻届を提出してから本格的に貯蓄を始め、挙式は1年後に。おかげで満足できる結婚式になりました。結婚式費用を貯めるという明確な目標があったから、頑張れたのかも(あやえもんさん)

期間に余裕を持たせたため、無理なく計画的に貯蓄ができてよかったです。また結婚式の準備期間も長くなったため、リーズナブルなアイテム探しやDIYなどに手を掛けることができ、節約することもできました(M.S.さん)

引っ越しや家具・家電購入などで手持ちの貯蓄をほぼ使い果たしてしまいましたが、結婚式を1年後にすることで、そこからまた貯蓄を増やすことができました(mさん)

【2:後払いできる会場を選ぶ】会場選びの幅が狭まるのがややネック

会場によって支払い方法はさまざま。一般的には、申し込み時に10万円ほどの内金を入れ、3週間前くらいから前日までなどに全額を支払うという方法を取っているケースが多いですが、中には、内金以外は結婚式後の支払いでOKという会場もあります。

後払いが可能だと、ゲストからのご祝儀をそのまま支払いに充てることができるのが最大のメリット。ご祝儀さえ入れば支払えるんだけど……というカップルにぴったりです。

ただし、後払い可能な会場は、そうでない会場に比べて少ないのがデメリット。後払いにこだわって会場探しをすると、選択の幅が狭まってしまい、思い描くような結婚式ができないこともあるので、あくまで会場選びの条件の一つにする程度に考えましょう。

後払いできる会場にしました!

結婚と同時に結婚式を挙げたかったので、貯蓄のために結婚式を先延ばしにすることは考えられませんでした。ふたりの貯蓄だけでは足りませんでしたが、希望の会場ではご祝儀での支払いができるとのことだったので、理想的な期間で結婚式ができました(れいさん)

結婚式までの期間を延ばして貯蓄を頑張りつつ、できるだけ後払いの可能な会場を探しました。カード支払いなら後払い可能という会場があり、そこに決めました(あきさん)

気に入った会場がたまたま後払い可能な会場でした。おかげでご祝儀をもらったら確実に支払えるように計画が練れた上、貯蓄期間をぐっと短縮することができてよかったです(Erikaさん)

【3:カードローン】借りすぎには要注意!

結婚式前までに支払いが必要な会場では、ご祝儀として頂くであろう金額も自分たちで支払う必要があります。そこで、先輩カップルの中にはカードローンを利用した人も。

この後に出てくるブライダルローンと比べると、手続きが簡単で審査が通りやすく、使い道が限定されない、会社によってはポイントが付くなどの特徴があります。

金利が高めというのが大きなデメリットですが、新規で申し込む場合、借り入れから数日間は無利子という会社もあるのでチェックしてみましょう。

良くも悪くも、限度額内なら何度でも借りられるので、借りすぎには注意が必要です。

カードローン、使いました!

結婚式の費用はまかなえましたが、それを払ってしまうと貯蓄がスッカラカンになるのが心配だったので、カードローンを利用しました。地方銀行で利子率も低く、無理なく返済できているので利用して満足です(るなさん)

ご祝儀で払いたかったのですが、後払い不可の会場だったためカードローンに。キャンペーンで1カ月以内の返済なら手数料がかからない期間だったのがよかったです(Rさん)

一時的な利用だったので、借りやすいカードローンにしました。ご祝儀を頂いてすぐに返すことができたので、利子もゼロでした(ジェリーさん)

【4:ブライダルローン】利用の決定は慎重に

前述のカードローンと併せて検討する人が多いのが、ブライダルローン。カードローンと比べると、用途が限定される(結婚資金にしか使えない)ため、その分金利が低めというのが大きな違いです。結婚式後、すぐに返済すれば利子が少なかったり、付かなかったりするケースもあるため、ご祝儀で返済できるめどが立っている人には有効です。

カードローンと比べると、手続きがやや複雑で、追加融資や多めに借りておくことができない、安定した収入がないと審査が通りにくいなどのデメリットもあるので、利用を決める前にじっくり検討しましょう。

ブライダルローン、使いました!

結婚式費用にご祝儀を充てたかったので一時的にブライダルローンを使いました。式後すぐに返済すれば利子がほとんどつかなかったので、利用してよかったです(ちいさん)

費用を現金でまとめて支払うことができなかったのでブライダルローンを利用。いただいたご祝儀を含めて一括で返済にあてることができてよかったです(ぷぴーなさん)

一時的にブライダルローンを式費用の支払いに充て、後日ご祝儀と合わせて無利子で返済できたので利用してよかったです。当日の支払いでバタバタすることもありませんでした(やまちねなさん)

From 編集部

どの方法を取るにしても貯蓄額の目標を明確に

結婚式のお金をふたりで用意するに当たっては、どの方法を取るにしても、明確な貯蓄額の目標を持つことが大事。理想の結婚式をするためにいくら必要か。その金額を貯めるために、ふたりがそれぞれいくら貯めるのか、目標の期限までの月数で割ると、毎月いくらずつ貯める必要があるのか。そして、その金額に無理はないのか、ふたりでしっかり考えましょう。

貯蓄では足りない……と思ったら、例えばビュッフェスタイルの会費制にするなど結婚式のプランを見直すこともまずは考えてみて。と同時に、今回紹介した方法も検討してみてはいかがでしょうか。ふたりでよく話し合い、無理のない範囲で結婚式を挙げてくださいね。

取材・文/前川ミチコ イラスト/あなみなお D/ロンディーネ 監修/株式会社リクルートゼクシィなび 構成/紺矢里菜(編集部)

※記事内のコメントは2022年1月に(3年以内に結婚式を挙げた既婚)男女100人が回答したマクロミル調査によるものです。またデータについては「ゼクシィ結婚トレンド調査2021(全国推計値)」によるものです

※掲載されている情報は2022年3月時点のものです

- 結婚式場検討期

- お金

- 自己負担・費用分担

- 結婚のお金相場

- お金の疑問

- 悩み解決

![]()