家計簿ズバリ診断[vol.16]山形県・あんさんの場合「自宅でお菓子屋さんを開きたい」

結婚したら、夫婦でどのように協力して家計を管理していけるかが、未来の明暗を分けるカギ。そこでこの連載では、新婚カップルの「夢」と「リアル家計簿」から、ファイナンシャルプランナー(以下FP)の丸山晴美先生が一家の未来をズバリ診断。今の生活でふたりの夢はかなうのでしょうか。

「知り合い経由で加入した高い保険料も見直したい」

調理場を備えたマイホームを建てて、いつか自宅でお菓子屋さんを開きたい……という山形県・あんさんの家計簿を診断してもらいました。

相談者:山形県・あんさん

相談者:山形県・あんさん

子どもは2~3人希望。いつか調理場を備えた自宅でお菓子屋さんを開くのが夢です。家計の中で保険料が高いのが気になっています。夫の知人経由で、夫と同じ感じでとお願いして加入したのですが、見直した方がいいでしょうか。よろしくお願いいたします!

【あん家族のプロフィール】

・夫28歳(公務員)

・妻29歳(パート)

子どもは2021年までに1人、何年後かにあと1人か2人の、計2~3人希望。

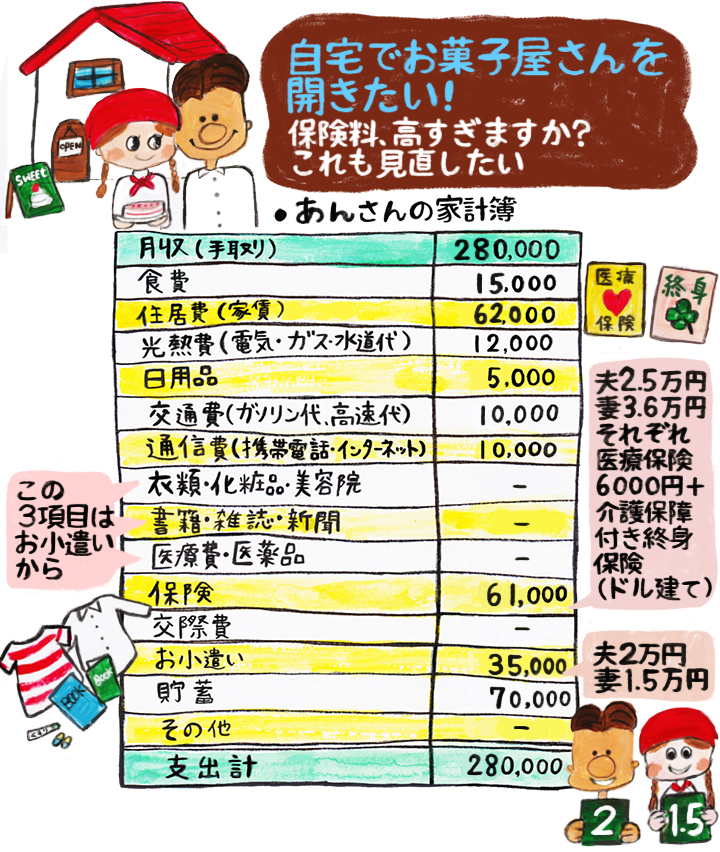

あんさんの平均的な月の家計簿がこちら!

【あんさんの夢と現実memo】※金額はすべて「約」

●将来の夢

・子どもは来年から計2~3人希望

・調理場を備えたマイホームを建てて将来は自宅でお菓子屋さんを開きたい(住宅街で駐車場あり、調理場のほかに8畳、飲食スペースなし、従業員なしのイメージ)

●月収とボーナス(手取り)

夫:20万円、ボーナス年間100万円

妻:8万円、ボーナス年間10万円

●年収(手取り)

夫:340万円

妻:106万円

●借入金・ローン

なし

●貯蓄総額(現在)

夫:普通預金350万円

妻:普通預金400万円

●貯蓄以外の金融資産(現在)

なし

●保険/月

夫:2万5000円(医療保険6000円、介護保障付き終身保険 ドル建て 約1万9000円)

妻:3万6000円(医療保険6000円、介護保障付き終身保険 ドル建て 約3万円)

●家計管理

固定費は夫、食費などは妻が負担。ノートで家計簿管理

FP丸山先生が診断

あんさんの家計簿の採点結果は……

from 丸山先生

収入に対して保険料が高すぎます

将来に備えることも大事だけれど

今は目先のお金を貯めるべきとき

生活費も抑えられていて基本的にはやりくり上手。ただし、妻がパートで産休・育休を取れない場合、これからは夫の月収20万円でやりくりできる仕組みを作っていく必要があります。

そうなったとき、月6万1000円という高額な保険料は、家計を大きく圧迫する要因となりそう。これを続けると、子どもの教育費も、マイホームの頭金もままならない状況になり、夫のボーナスを食いつぶす生活になる危険性も。子ども3人、お菓子屋さんの夢も難しくなるでしょう。

貯蓄性のある保険で将来に備えることはもちろん大事。ですが、今はリタイア後のお金より、もっと目先のお金を貯めるべきときです。

もったいないですが、保険は妻の分だけでも思いきって解約することも検討してみては。例えば県民共済などは、貯蓄性はありませんが、比較的安い掛け金で手軽に保証を得ながら、現在との差額分を貯蓄に回すことができます。

from 丸山先生

子育て終了後が安心かも

お菓子屋さんはまず賃貸でスタートし

子育て終了後に自宅で開店しては?

自宅でお菓子屋さんを開くというのは、素敵な夢ですね。ただ、お店というのはある程度の立地条件の良さも必要となるので土地代もそれなりに高くなりそう。また、もし撤退する場合のことを考えると、自宅を店舗併用にするのはリスクが高いですよね。

お菓子屋さんは「将来的に」とのことなので、まずは賃貸でスタートして、そこで感触をつかみ、子どもの養育が終わってからを目標とするのはいかがでしょう。

仮に2025年までに第1子・第2子が生まれ、大学まで行ったとして、2人とも社会人になるのは夫55歳・妻56歳のとき。お菓子屋さんは、これくらいを目標に開店準備を進めると安心でしょう。

もしその前に住宅を建てるなら、すぐに厨房設備を入れるのではなく、建物の1階部分を店舗にリフォームしやすいような設計にしておけば、リフォーム費用も抑えられます。

from 丸山先生

住宅ローンを借りる銀行に預けて

どこに預けるかより

毎月必ず積み立てをする仕組みを

貯蓄額は夫婦で750万円と、この年齢では合格ライン。この先はいくらでもお金がかかってくるので、これはぜひキープしてください。この先、車の買い替えなどもあるでしょうが、今の貯蓄は温存しつつ、これから貯めるお金で車の購入、住宅の頭金づくりを考えましょう。

正直、お金はどこに預けても大きな差はありません。それより、毎月必ず積み立てをするという仕組みづくりを。例えば教育資金の半分は積み立てNISA、もう半分は手堅く預貯金、というハイブリッド式の備え方をするのもおすすめです。

また、銀行で住宅ローンを組む予定なら、投資より、その銀行でしっかり貯蓄を。ローンを借りる銀行での実績を積んでおくことで、住宅ローンを優遇金利で借りられるなどのメリットもあります。

とにかく、一気に物事を進めないこと。まずは子どもを社会人として独立させることを第一に考え、お菓子屋さんの夢は、ゆっくりとかなえてくださいね。

診断を終えて

相談者さんからひと言

あんさんより

いろいろなアドバイスをありがとうございました。

このままで大丈夫なのかなぁと思っていたので、診断を受けて良かったです。やはり保険の見直しをして、貯蓄に回したいと思いました。住宅ローンのことなどについて調べながら、夢の一つずつをしっかり叶えられるように頑張ります!

From 編集部

保険を見直して近い将来のためのお金を増やして

子どもの教育、住宅、お店、老後……これからお金がたくさんかかってきますが、その配分が難しいですね。丸山先生のアドバイスを参考に、貯蓄の配分を見直して、たくさんの夢をかなえてくださいね!

丸山晴美 節約アドバイザー・ファイナンシャルプランナー

旅行会社、コンビニ店長などを経て2001年節約アドバイザーとして独立。節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。食費はもちろん生活全般の節約術・ライフプランを見据えたお金の管理運用のアドバイスなどさまざまなメディアで活動中。

URL:http://www.maruyama-harumi.com/index.html

構成・文/前川ミチコ イラスト/Sachicafe 監修/丸山晴美

※掲載されている情報は2020年11月時点のものです

- 保険・家計

- 新婚生活

- 結婚準備全体

- お金

- 節約・貯蓄

- 頑張りたい

![]()