[専門家がスッキリ解決]共働きカップルの家計のお悩み14

新生活を始めてみると独身時代には気付かなかった、あるいは気にならなかったお金の悩みが湧き出てくるもの。この記事では家計管理、支出バランス、将来設計と、新婚カップルのお悩みが集中した3つのテーマごとに、ありがちなお悩みと、ファイナンシャルプランナーの丸山先生による解決策を紹介します。

家計管理の“あるある”お悩み

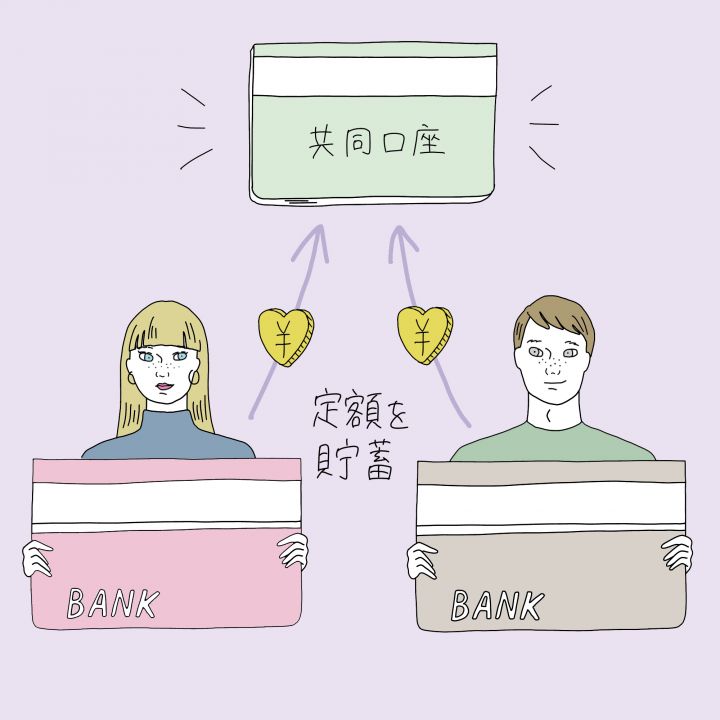

【お悩み1】互いの貯蓄額が分からず、不安!

共同財布でやりくり制。共同口座に振り込んだ残りは個人で自由にしているので、お互いどのくらいの貯蓄があるのか分からないのが、悩みです(yuuuさん)

【プロの回答】各自だけではなく、ふたり共同の貯蓄先も作って

共同口座での積み立て定期や新規の口座開設で、そこで貯蓄を始めては。住宅や教育資金など名目があれば良いですが、まずはひとり当たり月5万円を積み立てたり、運用するだけでも構いません(丸山晴美さん)

【お悩み2】家計は今も割り勘。このスタイルを続けて良いのかな?

家計は、項目別に分担制。いつまで割り勘を続けるべきか。夫婦になったので、ふたりの収入をまとめても良いかなと迷っています(yuiさん)

【プロの回答】節目の時、気になるときは見直しのタイミングと捉えて

一般的に、ふたりの収入をまとめて家計を運営する方が貯蓄しやすいとされています。結婚や出産などライフスタイルが変化する節目の時は、家計の見直しタイミングです。遠慮して言い出せないままだと、小さな違和感が大きな亀裂になりかねません。今、モヤモヤしているなら、この期を逃さずに!(丸山晴美さん)

【お悩み3】独身時代の貯蓄額、夫と私で差がありそうでモヤモヤ……

私と夫の給与は同じくらいの額。貯蓄額に関しては、結婚するまで実家暮らしだった私の方が圧倒的に多そうで、それが後々合算になるのは、ちょっと複雑な思いです(Hanaさん)

【プロの回答】独身時代の貯蓄は共有しなくても大丈夫

独身時代の貯蓄は自分のものとして考えます。よって、お互いが希望しないなら合算する必要はありません。一方、結婚後の各自の貯蓄は共有財産として合算し計算するという原則があります(離婚時の財産分与などで。合算しないという両者間での取り決めがある場合等はこの限りではない)。

独身時代の貯蓄に関しては、アテにされたくないなら言わない方が良いでしょう(丸山晴美さん)

【お悩み4】家計管理のアプリ入力にも消極的な夫にイラッ!

共同財布で家計管理をしているが、管理するのはほとんど私。仕事や家事で忙しいときは、損してる気分になります。家計簿アプリに記録するくらいの協力をしてほしいし、何より緊急時でもちゃんと把握できる状態であってほしいです(酢谷由梨枝さん)

【プロの回答】便利なアプリを探して、試してみましょう!

入力の手間がなく、支出がリアルタイムで反映されるアプリ&プリペイドカードのサービスを利用しては。2021年にリリースされたB/43(ビーヨンサン)には、ふたりで使えるB/43ペアカードがあります。1つの入金先に対してチャージ式のVISAカードが2枚発行され、それぞれでアプリに入金したお金からの支払が可能。履歴の確認、残高の把握も簡単です(丸山晴美さん)

【お悩み5】子どもが生まれてからの養育費の負担はどっち?

現在の家計は、項目別に分担制。今後養育費が入った場合、どのように分担するのかが心配です(やまさん)

【プロの回答】産休以降の収入をしっかり計算。必要であれば管理法の変更を

妊娠・出産も家計の見直しタイミングです。互いに安定した収入があるなら折半もありですが、出産・育児に入った約2年間の収入はこれまでの半分以下になると考えられます。その場合の収入減の額を明らかにし、どのように補うか考えて。収入をまとめる管理法に変更した方が良いかもしれないですし、分担制継続なら妻の収入が減る期間は分担金の割合を変えても良いでしょう。

心身および金銭的にも妻側の負担が増大しないように、早めに話し合いを(丸山晴美さん)

【お悩み6】産休・育休で収入減に。その期間も共同財布でやりくりできる?

共同財布でやりくり制。産休育休に入るので私の収入減は確定なのに、夫は今までと同じ感覚での家計管理を希望。養育費もあるので家計の引き締めをしたいけど方針が見つからず……(yuuuさん)

【プロの回答】夫婦でコミュニケーションを取り、現状を具体的に把握して

夫婦で具体的に話し合うほかありません。家賃ほか全出費項目を書き出して1カ月分の支出を把握し、出費を軽減・整理できるものを見極めて。また家計管理は、ふたりの収入を一つにまとめる方法に変えるべきタイミングかも。

妊娠期間のうちにこれらを決められれば、育児の慌ただしさでなぁなぁになってしまうリスクも防げます。絶対にひとりで抱え込まないでくださいね!(丸山晴美さん)

支出バランスの“あるある”お悩み

【お悩み7】食費がどうしても高くついてしまいます

食費が予算オーバーしてしまうことが多いです。うまく収めるにはどうすれば良い?(山本 凜さん)

【プロの回答】食材費と、その他総菜、冷凍食品などの割合をチェック

共働きだと外食やお総菜などの出費が増えがちです。まず、予算オーバーの原因を突き止めましょう。1週間分のレシートから、食材、総菜、嗜好品それぞれの金額を調べ、冷凍食品や菓子パン、嗜好(しこう)品を減らす余地があるかどうかを考えて。それが難しい場合あるいは、食材の割合が多いのにオーバーするなら、物価が上昇傾向にある今は、食費そのものを上げた方がいいかもしれません(丸山晴美さん)

【お悩み8】家計は分担制。出産後もちゃんと貯蓄できる?

子育てを見据えて、生活費は夫、貯蓄は私と分担しています。けれど、育児で私が働けないときでも、夫の収入だけから十分な貯蓄ができるようにしたいです(えぃみぃさん)

【プロの回答】収入差額と支出をチェック。家賃や管理法も見直して

現状と妻の育休・産休時とで生じる収入差額を具体的に把握しましょう。そして支出額もチェック。もしかしたら収入に対する家賃の割合が高いのかもしれません。家賃はふたり分の収入で考えていませんか。貯蓄を優先するなら家賃は、メイン収入の3分の1程度で考えるのが理想的です。また、分担制から一括管理にする、もしくは妻の収入が減る時期は多めに出してもらうなど、しっかりと話し合う必要があるでしょう(丸山晴美さん)

【お悩み9】貯蓄をしようと考えているけれど、何をどうすれば良いか……

貯蓄にどこまで回すべきか分かりません。財形や投資など、何を活用すれば良いのでしょう?(ゆうなさん)

【プロの回答】貯蓄だけでなく資産運用も検討して

今は金利の低さに加えインフレが進んでいく傾向にあるため、貯蓄だけでは心もとないです。

インフレリスク軽減のためにも、資産運用はやらないよりやった方が良いですね。積み立てNISAはおすすめですし、初心者ならロボアドバイザーサービスの利用を。リスク回避など利用者の希望に応じたプランの提案・運用等が可能です。

子どもの教育費を考え、月々の貯蓄額を学資保険と積み立てNISAとで分けるのもありですし、老後の備えにはiDeCoを活用しましょう。将来の自分や家族に、今何ができるのかを考えて(丸山晴美さん)

【お悩み10】今設定している各支出項目の予算って、適正なのかな?

支出項目ごとに月々の予算を決めているが、それらが適正なのかよく分かりません(まーまーさん)

【プロの回答】理想は、一方の収入でやりくりできる予算取り

出産・育児、離職など夫婦ともに就労状況は変わる可能性があるため、一方の収入で家計をやりくりできる予算取りが理想ではあります。

支出のうち大きなものは家賃で金額には地域差がありますが、目安はメイン収入の方の手取り月収の3分の1程度。また食費は外食込みで月5万円、貯蓄にはふたり分の月収の3割を回せたら御の字でしょう。これらに光熱費を加え、残った額でお小遣い額などを考えて。ここでも、日頃からの出費項目の書き出しと、把握する作業を大切にしましょう。

値上げ時代の節約には限界があります。副業等で収入を増やす方向性も考えたいですね(丸山晴美さん)

将来設計のお金の“あるある”お悩み

【お悩み11】ライフプランを考えたいけれど、着手できていません

保険の見直しや家の購入をと思っているが、ついつい後回し。将来に向けての貯蓄やライフプランをはっきりさせたいです(Sakiさん)

【プロの回答】将来の自分たちを思い描いて、行動を!

今気になっていることは放置せず、早めに手を付けたいですね。とはいえ漠然とした状態だと動きにくいはず。将来の自分や家族がどうなっていたいか、そのために今できることは何なのかを考るとピンとくるのでは。住居は特にイメージしやすく、希望エリアと頭金から考えると、そのために必要な貯蓄プランを具体的に描きやすくなります。

保険の見直しは、相談窓口に話を聞きに行くなどのアクションを。誕生日前に見直すと良いですね(丸山晴美さん)

【お悩み12】出産・子育てにはどのくらいのお金を準備するの?

子どもが欲しいと思っていますが、そのためにどのくらいのお金を準備しておけば良いのか分かりません(中野野依さん)

【プロの回答】50万~100万円を考えて

ベビーカーや寝具、衣類等の出産準備費用に30万円ほどは見積もって。出産後はミルクやおむつなどで月々2万円程度の出費があります。

育児スタートから1~3年は世帯収入が下がることを踏まえると、取りあえずの金額として50万~100万円を考えておきたいところ。

また出産費用は産院によって異なります。その負担軽減のために支給されるのが出産育児一時金ですが、出産時の状況によっては当初予定より多くの費用が発生する可能性も。少しお金に余裕を持たせておくと良いですね(丸山晴美さん)

【お悩み13】資産形成、何からスタートすれば良い?

保険・投資・住宅など、将来に向けた資産形成をしたいと思っていますが、何からスタートすれば良いか分からず悩んでいます(ROCHIさん)

【プロの回答】将来を思い描き、優先したいことから一つずつ実行

こちらも、「将来どうなっていたいか」を考えることから始めると良いと思います。その中でさらに優先順位を付けてください。

住居であれば、いつまでに、いくらの物件が欲しいのか、その資金調達をどうするのか、それぞれ具体的な数字や金額を出して、どのようにお金を貯蓄するのかを検討しましょう。場合によっては投資運用を検討する必要もあるでしょう。目的達成までの期間の長短によってふさわしい貯蓄・投資は異なりますし、投資の原資として保険の見直し・解約も必要かもしれません(丸山晴美さん)

【お悩み14】将来、一軒家を購入したい!

ゆくゆくは一軒家を購入したいと考えていますが、どの程度のお金が必要になるのか分かりません(ちなさん)

【プロの回答】購入希望時期と価格の検討から始めましょう

購入予定時の年齢とローン完済年齢等によっても異なりますが、一般的には初期費用として購入物件価格の3割が必要とされています。その内訳は2割が頭金、1割が登記費用や家具家電購入等の諸費用です。

また、頭金は多く準備できるに越したことはありません。希望する物件の価格と、欲しい時期を具体的に考えることからスタートしてみてください(丸山晴美さん)

From 編集部

“現状を把握して、対処法を探る”を繰り返そう!

夫婦間でのズレ、家計の見直し、将来への備えや投資運用などお金の悩みはさまざまですが解決のベースとして共通するのは、“現状の把握・分析と、その対処法を考え実行する”ということです。日常の困り事も、将来の夢や理想の実現も、この基礎工程を一つ一つ積み上げた先に出口が見えてきます。「まずは己を知ること」とは丸山先生の言葉。今日から一つずつ、少しずつでもお悩み解決に動いてみてくださいね!

丸山晴美 節約アドバイザー・ファイナンシャルプランナー

2001年より節約アドバイザーとして独立。ファイナンシャルプランナー、消費生活アドバイザー、調理師免許ほかさまざまな資格を取得。幅広い見識をもとに生活全般の節約術やライフプランを見据えたお金の管理運用のアドバイスなど、多くのメディアで活動中。2021年より、女性限定オンラインコミュニティーサロン“女性のための夢を叶える!お金の教室”を開設。

https://www.maruyama-harumi.com/index.html

構成・文/弘中栄美 イラスト/佐々木千絵

※記事内のコメントは2022年6月に「ゼクシィ花嫁会」のメンバー112人が回答したアンケートおよび、過去2年以内に結婚に伴うパートナーとの同居を始め、同居して3カ月以上が経過した夫婦共働きの20~30代の女性110人が回答したマクロミル調査によるものです

※掲載されている情報は2022年8月時点のものです

- 保険・家計

- 新婚生活

- 結婚準備全体

![]()