家計簿ズバリ診断[vol.10]東京都・MMさんの場合「子どもの教育にお金をかけたい」

結婚したら、夫婦でどのように協力して家計を管理していけるかが、未来の明暗を分けるカギ。そこでこの連載では、新婚カップルの「夢」と「リアル家計簿」から、ファイナンシャルプランナー(以下FP)の丸山晴美先生が一家の未来をズバリ診断。今の生活でふたりの夢はかなうのでしょうか。

「子どもの教育にお金を惜しみたくありません」

すぐに子どもが欲しい。遠方に住む両家の親の介護もしっかりしたい。そのために貯蓄はどれくらい必要?という東京都・MMさんの家計簿を診断してもらいました。

相談者:東京都 MMさん

相談者:東京都 MMさん

子どもの将来のためにどれくらいのペースで貯蓄すべきでしょうか。都内で子ども2人を育てるにあたっての工夫点や注意点も知りたいです。また、株式投資をしていますが、子ども誕生後は少し控えて普通預金に回した方がいいのでしょうか。よろしくお願いいたします!

【MMさん家族のプロフィール】

・夫29歳(会社員)

・妻29歳(会社員)

子どもは2021年までに1人、2024年までにもう1人希望。

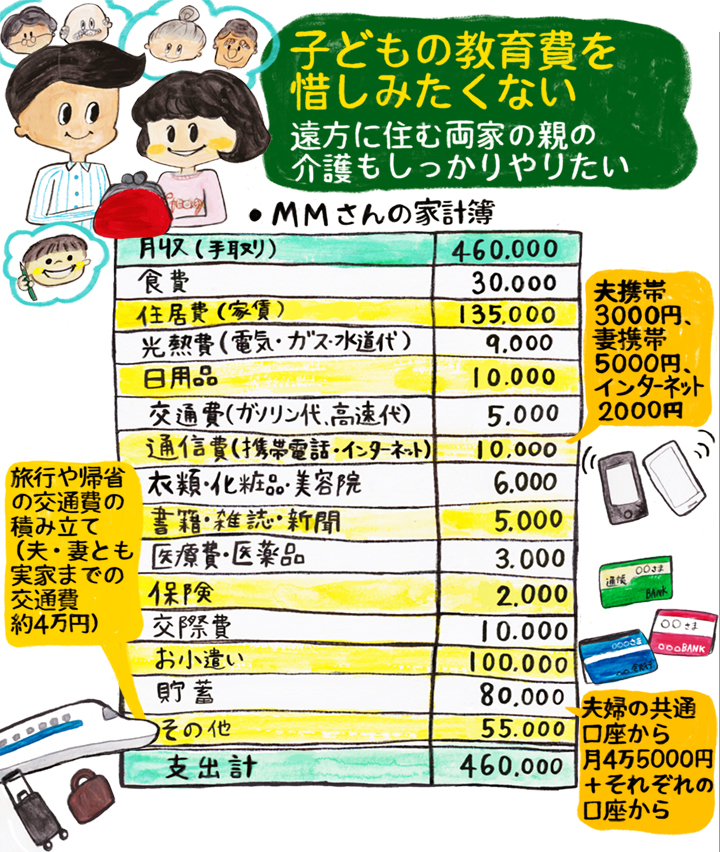

MMさんの平均的な月の家計簿がこちら!

【MMさんの夢と現実memo】※金額はすべて「約」

●将来の夢

・子どもはすぐにでも希望

・第1子出産後に総合職から一般職に転換し、

フルタイム勤務は継続したまま残業ゼロに

・子どもの教育には惜しみなくお金をかけたい

・遠方に住む両家の親の介護もしっかりしたい

●月収とボーナス(手取り)

夫:25万円、ボーナス年間200万円

妻:21万円、ボーナス年間250万円

●年収(手取り)

夫:500万円

妻:500万円

●借入金・ローン

なし

●貯蓄/月

夫婦共通口座から:4万5000円+それぞれの口座から

●貯蓄総額(現在)

夫:1100万円(内訳不明)

妻:1000万円(財形100万円、確定拠出年金100万円、株式投資700万円、普通預金100万円)

●保険/月

夫・妻:高度障害の保障1000円ずつ

●家計管理

毎月、夫婦で14万円ずつ共通口座へ入金し、そこから家庭の出費を拠出。残りはそれぞれ小遣い・貯蓄など自由に

FP丸山先生が診断

MMさんの家計簿の採点結果は……

from 丸山先生

あとは出産後の家計の変化を考えて

出産後の収入減、子どもの出費増

という家計にとっての大きな変化が

共働きで、夫も妻も年収がほぼ同じ。ボーナスも多い。なのに通信費がふたりで1万円など、生活費を無駄なく堅実に抑えていて、節約の意識も高い。お金に関する価値観も、夫婦ですごく似ているのではないでしょうか。

現状は非の打ちどころのない家計。子どもが生まれるまでは、ぜひ今の貯蓄ペースをキープしていってほしいと思います。

問題は、子どもが生まれた後。

すぐにでも子どもが欲しい、続けて2人希望とのことなので、その通りにいくと、家計には大きな変化が待ち受けています。産休育休、そして復帰後は総合職から一般職に転換したいとのことなので、収入減の可能性があるでしょう。

貯蓄のペースが落ちたところに、子どもにかかる費用が増え、しかも「子どもの教育にお金をかけたい」とのことなので、そのあたりをもっと具体的にイメージしておく必要があります。

from 丸山先生

子どもの教育費を欲張るとつまずくかも?

子どもを預けて仕事を続け

高校から私立、が現実的

教育費を惜しみたくないとのことで、早期教育も考えているでしょうが、それにはお金がかかる上に、夫婦どちらかが送り迎えなどの負担が大きくなるため、仕事もセーブする必要があります。

小学校から私立一貫校に通わせる場合に必要となる金額の目安は、塾などの学校外活動費も含め、小学校が150万円×6年間、中学校が130万円×3年間で、約1300万円。それを子ども2人分となると、今ある2000万円分の貯蓄はあっという間になくなってしまいます。

と考えると、第1子・第2子を続けて出産し、子どもを預けて早めに仕事に復帰し、小学校・中学校まではできれば公立、高校から私立も選択肢に、というコースが現実的。収入を得て貯蓄を増やしながら、穏やかな出費でやっていけると思います。

from 丸山先生

先のことはわからないので今は貯蓄を

帰省の交通費、子どもの教育費を

しっかり積み立てて

離れた両家の親の介護のことも考えているのは素晴らしいですね。ただ、介護の費用は予測が困難。家が1軒建つほどかかることもあれば、まったくかからないことも。

介護をしっかりやるということは、仕事もセーブするということ。また、子どもの教育にお金がかかる時期と重なり、身動きがとれないこともあります。

先のことはわからないので、今はとにかく貯蓄を。帰省の交通費が1人1往復4万円かかり、現在も積み立てをしているとのことなので、これはぜひ続けてください。

「出産後は株式投資を控えて普通預金に?」との質問もありましたが、教育費は確実に出るものなので、リスクは避けたいもの。例えば毎月5万円を18年間貯めると1080万円となります。これを2人分きちんと確保した上で、余裕があれば習い事を、と分けて考えましょう。

教育費を欲張りすぎるのだけが心配。欲張らなければ、今のような100点家計をキープできますよ。

診断を終えて

相談者さんからひと言

MMさんより

100点! 株主優待活用など節約に励んだ甲斐があり嬉しいです。

しかし家計簿は安泰と思っていただけに、子どものこと、親の介護のことも考えると、決して油断できないと実感しました。今後発生しそうな具体的な金額も教えていただき危機感が増しました。

リスクのない資産も増やしながら、備えようと思います。ありがとうございました。

From 編集部

優先順位をはっきりさせて

長い結婚生活の中では子どものための出費、親の介護の費用など、考えることがいっぱい。丸山先生のアドバイスを参考に、教育費は欲張りすぎず、まずは将来に向けた貯蓄を頑張ってくださいね!

丸山晴美 節約アドバイザー・ファイナンシャルプランナー

旅行会社、コンビニ店長などを経て2001年節約アドバイザーとして独立。節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。食費はもちろん生活全般の節約術・ライフプランを見据えたお金の管理運用のアドバイスなどさまざまなメディアで活動中。

URL:http://www.maruyama-harumi.com/index.html

構成・文/前川ミチコ イラスト/Sachicafe 監修/丸山晴美

※掲載されている情報は2020年8月時点のものです

※記事内のデータ・コメントは2020年3月に「ゼクシィ花嫁会」のメンバー44人が回答したアンケートを基にしたものです

- 保険・家計

- 新婚生活

- 結婚準備全体

- 節約・貯蓄

- 頑張りたい

![]()