新婚夫婦3組のお金の不安にFPがお答え!マイホーム・子育て・老後資金etc.

新生活を始めるにあたって、先々のライフプランまで考えて不安な気持ちになっていませんか?ここでは3組のカップルが、マイホームや子育てなどにかかるお金について抱いた疑問に、FP(ファイナンシャルプランナー)がお答え。皆さんの将来にも役立つアドバイスが聞けるはず。

私がアドバイスします!

旅行会社、コンビニ店長などを経て2001年節約アドバイザーとして独立。節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。食費はもちろん生活全般の節約術・ライフプランを見据えたお金の管理運用のアドバイスなどさまざまなメディアで活動中。

Q.新婚のときは、将来のためにどんな備えをすべき?

A.特に重要なのは「マイホーム」と「子育て」「老後」のための資金

将来必要な主なお金はマイホームと子育て、老後の資金。

<マイホーム資金>

物件価格の平均は建売住宅約3603万円、新築マンション約5245万円、中古マンション約3037万円※1と高額なお買い物。自分たちの収入で買える金額や購入時期、資金の調達方法などを考えて計画を練る必要があります。

<子育て資金>

学校が国公立か私立か、学部はどこか、仕送りが必要かどうかなど、さまざまな要素が関係するため、生まれてから大学卒業までの子育て費用は1人当たり2800万~4500万円とかなり開きがあります※2。まずは幼少期から高校、大学まで、どの段階でどのくらいかかるのか、知っておきましょう。

<老後資金>

「老後2000万円問題」が話題になったことがありましたよね。これは年金をもらっても「老後の30年間で1世帯当たり2000万円不足する」という試算から湧き起こった問題。「インフレが続く昨今、それでも足りない」という声も上がっています。老後なんてまだ先のことと思わず、「自分たちに必要な資金」を把握しましょう。

※1の出典:住宅金融支援機構「2023年度 フラット35利用者調査」

※2の出典:内閣府「平成21年度インターネットによる子育て費用に関する調査報告書」、文部科学省「令和3年度子供の学習費調査」、日本学生支援機構「令和4年度学生生活調査・高等専門学校生生活調査・専門学校生生活調査」

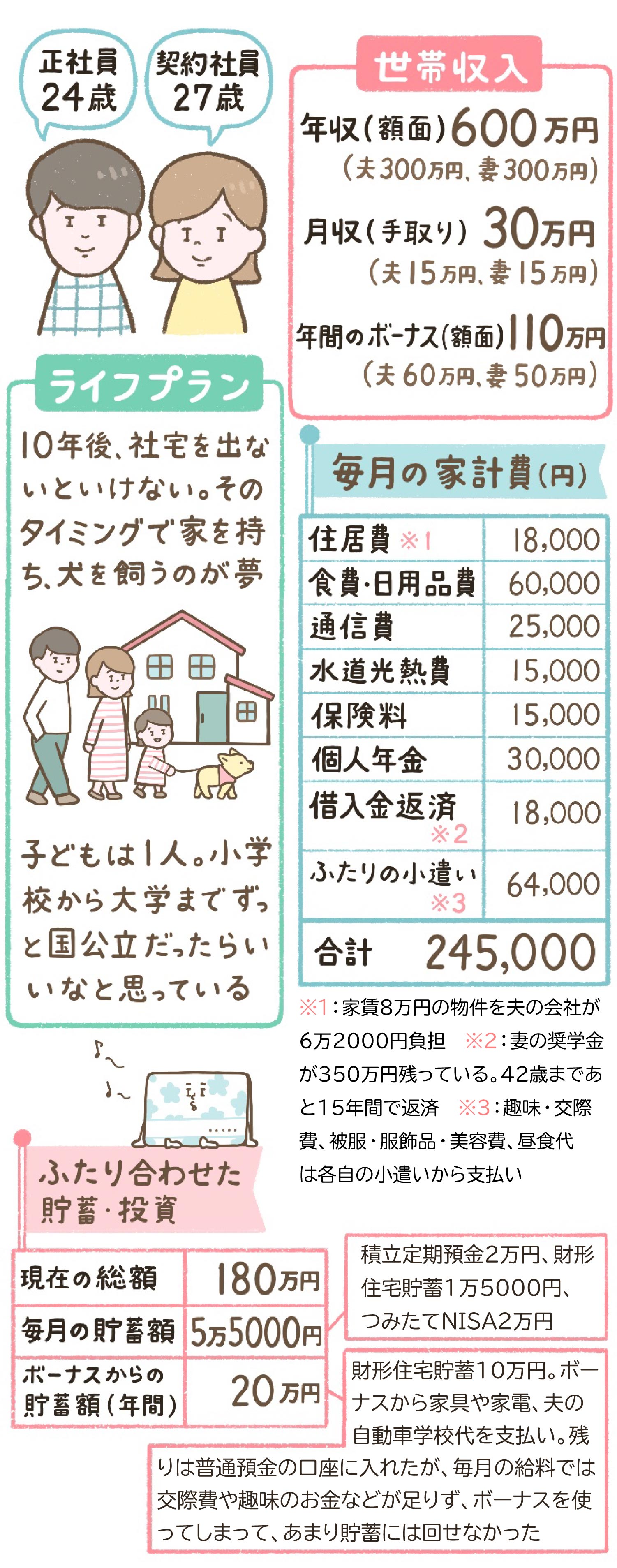

【CASE1】一戸建て購入と子どもが高校を卒業するまでの費用を知りたい

●shioさん夫妻 (鹿児島県在住)

Q.2年後に家購入ってどう?家賃補助を受けて賃貸し続けた方がいい?

A.出産・子育てが落ち着いた後に購入し、それまで家賃補助を受ける方法も

私が知りたい将来のお金は……

私が知りたい将来のお金は……

夫の職場の家賃補助があり、実質3万9000円で賃貸しています。2年後に3000万~3500万円で一戸建てを買いたいのですが、収入や貯蓄状況に合った物件価格や家購入に伴う年間の支出を教えていただけないでしょうか?

ちなみに家購入に伴う親援助はなし。私は子どもができても今の職場で正社員として働き続けるつもり。この先、普通車と軽自動車2台の買い替え費用は確保しておきたいと思っています。(shioさん)

収入に合った物件価格は年収の7倍。夫ひとりでローンを組むなら2730万円、夫婦で組むなら4550万円なので、夫婦で購入するなら予算に問題ありませんが、時期は要検討です。

今のペースで貯蓄すると2年後は約1000万円。頭金が1000万円の場合の理想的な物件価格は3000万円です。

新築一戸建てを購入すると物件価格の6~9%の諸費用(不動産取得税、登録免許税、仲介手数料、住宅ローンにかかる手数料)がかかり、3000万円の家なら180万~270万円。車2台の買い替えなど大きな支出に備えて500万~600万円くらい残すと、入れられる頭金が200万~300万円に減ってしまいます(ローンの金利は車の方が高いので、車を一括払いにして、住宅ローンを多くするのがおすすめ)。

購入後は固定資産税、火災保険料で年間約6万円(居住地の相場で試算)、今後のメンテナンス費用もかかります。出産や子育ての支出が増える一方、収入が減り、貯蓄のペースの鈍化も予想されます。

購入時期を子どもが生まれた後に延ばし、それまで会社の家賃補助の恩恵を受けて、可能な限り貯蓄をして頭金を増やし、借入額を減らした方が良いでしょう。

仮に3000万円借りて、35年ローン変動金利(0.475%)で試算すると、月々の返済額は7万7544円(ボーナス払いなし)となり、住居費が今の家賃より4万円近く増えます。(丸山さん)

Q. 高校卒業までの子育て費用、子ども2人と3人でどのくらい違う?

A.高校まで公立なら新たな子育て支援により差は1100万~1200万円

.jpg)

私が知りたい将来のお金は……

子どもは2人か3人欲しいと思っています。小学校から高校まで公立として、2人の場合と3人の場合の子育て費用はどのくらい違うでしょうか?(shioさん)

子育てには養育費と教育費があり、全て公立の場合、高校卒業までに1人当たり平均1886万1000円(養育費1309万2000円+教育費576万9000円)かかります。

第2子、第3子の養育費は7~8割程度に抑えられるので、子ども別に高校までの費用を概算すると

●第1子:1886万1000円

●第2子・第3子:1493万3400~1624万2600円(養育費916万4400~1047万3600円+教育費576万9000円)

よって2人の場合は約3379万~3510万円、3人の場合は約4873万~5135万円となり、約1500万~1600万円の開きが出ます。

もっとも、2024年10月以降は児童手当拡大で「第3子は0歳から高校卒業まで原則月額3万円支給」に。第3子の児童手当は年間36万円、18年間で単純計算すると648万円。一方、第1子と2子は3歳未満が1万5000円、3歳以上1万円で、18年間だと234万円となり、第3子の方が約414万円多くもらえます(実際の総支給額は誕生日でも変わります)。

子育て費用の差から児童手当の差を引くと子ども2人の場合と3人の場合で1100万~1200万円の差に。なお、第3子の児童手当は第1子が22歳になる年度末を過ぎると月1万円に減額されるので、要注意。

また、子育て費用の目安は過去のデータで、当時より物価は上がっています。(丸山さん)

アドバイスを受けての感想

自分たちの収入で一軒家が買えると聞いて安心。家の価格が上がることが予想されているなかで「早めに購入した方がいい?」と焦り、購入時期についても悩んでいましたが、「出産してから」というアドバイスは、夫との意見とも一致。背中を押してもらえました。(shioさん)

公立の幼稚園から高校までの養育費と教育費の内訳

●幼稚園:1年間の養育費76万4000円+教育費16万5000円=92万9000円

3年間の合計278万7000円

●小学校:1年間の養育費82万8000円+教育費35万3000円=118万1000円

6年間の合計708万6000円

●中学校:1年間の養育費97万2000円+教育費53万9000円=151万1000円

3年間の合計453万3000円

●高校:1年間の養育費97万2000円(高校のデータがないため中学校のデータを引用)+教育費51万3000円=148万5000万円

3年間の合計445万5000円

※この項の出典:内閣府「平成21年度インターネットによる子育て費用に関する調査報告書」、文部科学省「令和3年度子供の学習費調査」

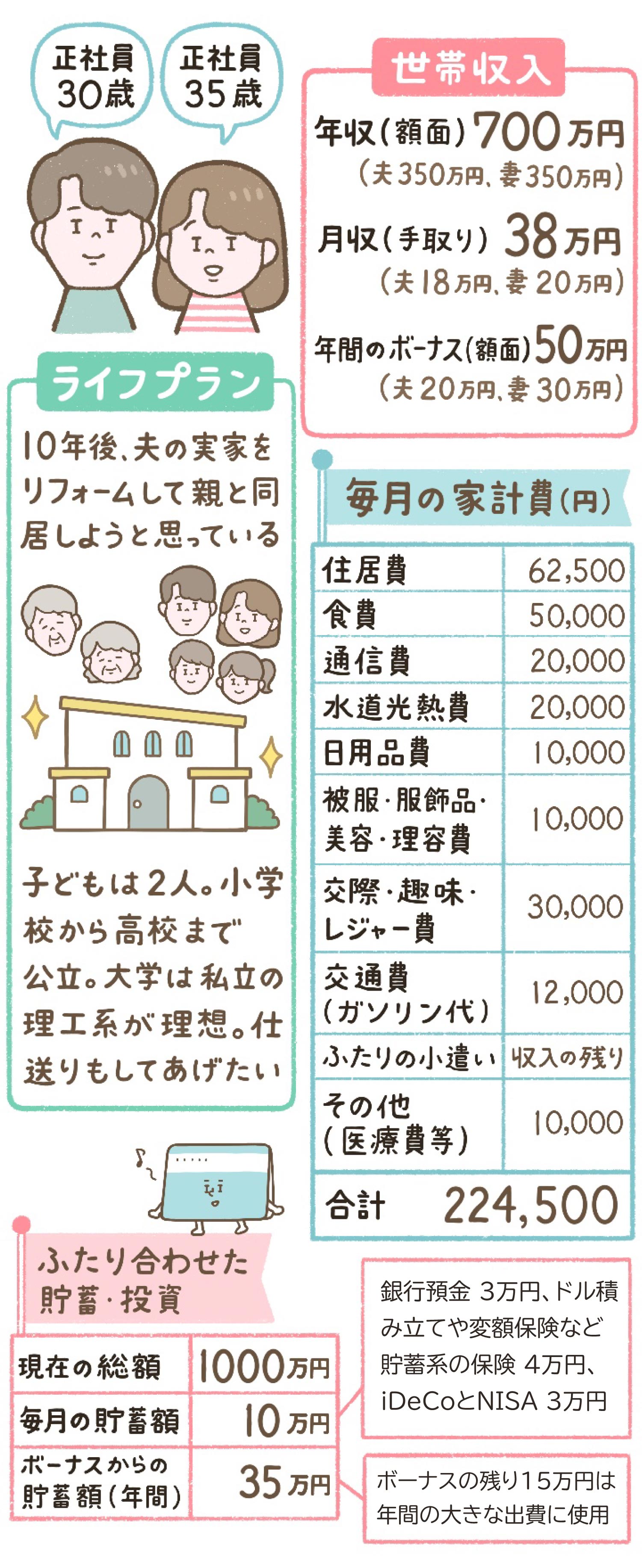

【CASE2】 家の物件価格や大学までの子育て費用、老後資金が気になる

●あるぱかさん夫妻 (兵庫県在住)

Q.今の経済状況で10年後に3500万円の家は買えるでしょうか?

A.一方の収入だけで生活して貯蓄を増やせば、夢は叶います

私が知りたい将来のお金は……

10年後に社宅を退出しなくてはいけません。そのタイミングで家を買おうと思っています。土地が借地の新築マンションなら3000万円でもあるのですが、犬を飼いたいので、一戸建てが良いなと。その場合の予算は3500万円ですが、今の収入や貯蓄で買えるでしょうか?

2年前から始めた財形住宅貯蓄が10年後は元本のみで333万円になり、それが頭金の一部になる予定。親援助はなしです。(あるぱかさん)

マイホームの頭金は物件価格の3割が理想的。3000万円なら900万円、3500万円なら1050万円です。購入時は物件価格の6~9%の諸費用が発生しますし、この先は子育てなどの備えも必要。今の貯蓄ペースでは不足なので、今後の10年間の貯蓄目標額を1500万円に。そして、できる限りどちらか一方の収入のみでやりくりして、もう一方の収入を全額貯蓄に回すのが理想的です。

年間の目標額は150万円。現状の1カ月当たりの貯蓄5万5000円×12カ月=66万円に加え、ボーナスのうち年間70万円は貯蓄に。残り14万円は、通信費を格安SIMにして外出先ではパケットを最小限にし、外食費を月1万円に減らせば達成できます。

財形住宅貯蓄は元本550万円までの利子が非課税。金利が有利な融資が受けられるというメリットもあります。ただし、一般的に金利はあまりよくないので、財形に回す金額は今のままでOK。他の貯蓄はNISA口座での運用の割合を増やすといいでしょう。(丸山さん)

Q.大学まで国公立なら子ども1人でどのくらい?資金は学資保険でいい?

A.養育費+教育費で約2460万円。資金は学資保険+NISAがおすすめ

私が知りたい将来のお金は……

幼稚園から大学まで国公立だと、子ども1人でどのくらいかかりますか?

将来の教育資金は学資保険でいいでしょうか?(あるぱかさん)

子ども1人育てるに当たって、幼稚園から高校までを公立、大学を国公立とした場合の養育費+教育費の目安は約2460万円。高校までが1886万1000円なので(詳細はCASE1参照)、大学4年間は573万9000円です。

国立大学の入学金や授業料は将来値上がりする可能性もありますが、現在はごく一部の大学を除き、文部科学省設定の標準額になっており、学部にかかわらず一律で約243万円(入学金+4年間の学費、6年制大学の場合は約350万円)。公立の大学の多くもそれに準じています。

資金は、NISA口座での投資信託の長期、積み立て、分散投資と、子どもの教育資金を準備するための貯蓄型保険「学資保険」との併用がおすすめ。

学資保険は毎月一定の保険料を払うと、高校入学時、大学入学時など子どもの成長に合わせてお金を受け取れるもの。親など契約者が死亡すると、それ以降の保険料が免除になるのも安心です。ただし途中で解約すると元本割れの可能性があります。

この学資保険は銀行の積立預金よりも利率が良いケースが多いのですが、物価上昇率が利率を上回ると目減りしてしまいます。NISA口座で併用して運用もすることで、このインフレリスクに備えます。(丸山さん)

NISAをまだやっていない人はこの記事参照

Q.妻のみ個人年金に加入していますが、老後の資金は足りますか?

A.現状で概算すると将来受け取れる1カ月ごとの年金はふたりで30万円弱

.jpg)

私が知りたい将来のお金は……

現在、厚生年金に加え、私のみ外貨建て個人年金(毎月の掛け金3万円)に加入していますが、老後の資金は足りるでしょうか?

ちなみに今私は契約社員ですが、無期雇用への転換を希望しています。

この先の大きな支出はマイホーム購入後に飼う犬くらいで、車の購入予定はありません。(あるぱかさん)

将来受け取れる年金額は退職するまでの総所得額で変わります。

仮に生涯今と同じ所得額で、加入している年金も今と同じだったら、1カ月当たりの年金額の目安はふたり合わせて30万円弱。ただし、個人年金が外貨建てなので、為替の変動でも受取額が変わります。

老後の生活に必要な1カ月当たりの金額を想定し、その金額からもらえる年金額を引いて、退職してから亡くなるまでの期間分を掛けた金額が最低限必要なお金。

退職金が出ればそれも老後の資金になりますが、退職後もしばらく住宅ローンが残っている可能性もありますし、施設の入居費用が必要になるケースも。余裕を持って老後を迎えたかったら、多めに概算して、早いうちからiDeCoなどで備えておくことが望ましいでしょう。

ちなみに、ペットとの生活が始まると、犬種によっても異なりますが、月額1万円ほどの餌代に加え、ペットの医療保険や医療費、トリミング費用などの支出が増えます。(丸山さん)

アドバイスを受けての感想

ぼんやりと今の貯蓄ペースでは足りないかな?と思っていましたが、プロに指摘されて実感できました。今後は外食費や通信費を減らして貯蓄やNISAを増やし、マイホーム購入資金や子育て資金を確保していきたいと思います!(あるぱかさん)

【CASE3】家のリフォーム費や大学の仕送り含めた子育て費用を知りたい

●りっぽんさん夫妻 (長野県在住)

Q.2階建ての一戸建てをリフォームするのにどのくらいかかりますか?

A.使う資材や設備、業者などで異なるが、1平方メートル当たり約20万円

.jpg)

私が知りたい将来のお金は……

10年後に夫の実家をリフォームして親と同居する予定です。実家は2階建てで、1階は4DK、2階は3部屋。いったん骨組みの状態にして、好きな間取りにするスケルトンリフォームを考えていますが、どのくらいかかるでしょうか?

費用は親に頼らず、自分たちで全額負担。銀行に預けてある貯蓄のうち、300万円を頭金にしようと思っています。

費用は面積や使う資材や設備、業者などで異なりますが、スケルトンリフォームの目安は30坪で2000万円ほど(1平方メートル当たり約20万円)。10年後の資材や人件費等の高騰を考えて、少し多めに見積もっておきましょう。

頭金は今予定している300万円に加え、今後10年で400万~500万円は上乗せを。500万円増やす場合の毎月の貯蓄額は約4万2000円です。

10年後、夫40歳で年収を400万円と想定した場合、35年ローンを組むと75歳まで返済が続きます。25年ローン(変動金利)で試算すると、借り入れ可能額は約2390万円(別途諸費用72万1400円)、毎月の返済額は8万2998円(ボーナス払いなし)。

年収が変わらず350万円だった場合、25年ローン(変動金利)で、借り入れ可能額は約1790万円(別途諸費用56万5400円)、毎月の返済額は6万2162円(ボーナス払いなし)。

夫婦でペアローンを組めばこれ以上の借り入れも可能となりますが、毎月の返済額が増えます。子育てなど他の支出も考え、「借り入れ可能額内でリフォームする」、リフォーム費用が借り入れ可能額以上にかかりそうだったら「頭金を増額する」など、プランを立てましょう。

なお、今後の金利の動向によって、借り入れ可能額、毎月の返済金額は変わるので、あくまでも目安として考えて。(丸山さん)

リフォームの費用と補助金制度

以下はスケルトンにしない場合の一戸建てのリフォーム費用の目安です。

●全面リフォーム:1000万~1250万円

●バリアフリーリフォーム:500万~600万円

●キッチン:100万~150万円

●浴室:100万~120万円

●トイレ:30万~40万円

●洗面所・洗面台:20万~30万円

●リビング:100万~150万円

●ダイニング:60万~90万円

●寝室:60万~80万円

●玄関:40万~50万円

●外壁:90万~120万円

●屋根:50万~100万円

<リフォームの補助金制度>

現在、省エネ性能が高いリフォーム等をすると国や自治体から補助金が出ます。10年後にどんな制度になっているか分かりませんが、補助金には年間の予算があり、予算の上限に達すると利用できなくなるので、事前に補助金制度をチェックし、早めにリフォームをするのも一案です。

Q.子ども2人が理工系の私大に進学した場合、子育て費用はどのくらい?

A.理工系の私大の学費に仕送りを足した4年間の金額は2人約2000万円

私が知りたい将来のお金は……

子ども2人を工学部や医療系の大学まで出した場合、仕送り含めてどのくらい?高校まで公立、大学は私立で考えています。

大学の資金はずっと続けているNISAと債券(400万円)を使う予定ですが、今のままでいいでしょうか?

また1歳から小学校入学まで保育園に入れるつもりですが、途中で幼稚園に変更する可能性も。ずっと保育園の場合の費用と、途中で幼稚園に変更した場合の費用を教えてください。(りっぽんさん)

公立の幼稚園から高校までの養育費+教育費の目安は第1子1886万円、第2子1493万3400~1624万2600円、2人で3379万~3510万円です(詳細はCASE1参照)。

私立理工系の大学入学金+4年間の学費の目安は約580万円※1。私立の医療系は大学や学部で大きく異なり、あまり参考になりませんが、医学部6年間で平均3200万円といわれます。

仕送りの平均は年間109万6900円(1カ月当たり約9万1400円)、4年間で438万7600円。ちなみに一人暮らしの私大生の生活費平均は年間240万3800円、4年間で961万5200円※2。

理工系の私大の学費に仕送りを足した4年間の金額は1人当たり約580万円+約439万円で約1019万円。2人だと2038万円になります。

これらの金額は一つの目安。20年後の物価上昇で高くなることもあれば、奨学金や補助金制度が充実して大学費用の負担が減る可能性も。特に理工系は補助金や給付型の奨学金が取りやすい傾向があります。

子どもが生まれたら毎月1人7万円、2人で14万円を学資保険とNISA 口座の積立投資の併用で準備するのが良いでしょう。(丸山さん)

※1の出典:令和3年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について

※2の出典:令和4年度学生生活調査・高等専門学校生生活調査・専門学校生生活調査

3~5歳までの保育料は無料、0~2歳までは所得などで異なる

幼児教育・保育無償化により、3~5歳までは、どこの幼稚園も保育園も認定こども園も無料。かかるのは給食費(1カ月で約5000円)、延長保育料、行事費など。そのため、途中で幼稚園に変更してもしなくても、3~5歳までの費用はあまり変わりません。

0~2歳児の保育料は市区町村税の所得割額などで異なるので、お住まいの地域のホームページなどで確認してみて。

1~2歳児の1カ月の保育料の平均は事業所内保育施設で約2万7000円(年間で約32万4000円)、その他の認可外保育施設で約4万6000円(年間で55万2000円)前後※1。(丸山さん)

※1の出典:令和3年厚生労働省「地域児童福祉事業調査」

アドバイスを受けての感想

今まで漠然とお金を貯めなきゃと思っていましたが、いざ実際に数値化されると想像以上にリフォーム代の貯蓄が必要だと知ってびっくりでした。子育て資金も含めて日々の貯蓄ができるのか正直不安になりましたが、これを機に夫と家計の相談をして節約に励んでいきます。(りっぽんさん)

From 編集部

早速、将来に向けて堅実な対策を立ててみましょう

マイホームも子育ても老後資金も1000万円単位のお金が必要ですが、今から備えを始めておけば大丈夫!パートナーとの幸せな未来を築くために大事なお金の話はなるべく早くしておきたいもの。この先も将来のお金に関連する最新情報を入手して堅実な計画を立て、ポジティブな未来を切り開いてくださいね。

構成・文/渡邊博美 イラスト/あずきみみこ

※掲載されている情報は2024年10月時点のものです

- 新婚生活

- 結婚準備全体

- お金

- お金実例

- お金の疑問

- 新婚の家計

- 悩み解決

![]()