イラストでわかる!NISA、iDeCo…結婚を機に知りたい【お金の3大ワード】

結婚したらお金を増やしたい、でも投資運用やお得な制度は難しそう……と先延ばしにしていませんか。実は「新婚カップルの今こそ、ふたりの家計を見直し、投資運用を始める最大のチャンス」とファイナンシャルプランナーの丸山晴美さん。そこで今回は、結婚を機に知りたいお金の3大ワードについて仕組みやメリットを徹底解説。実際に取り組んでいる先輩花嫁の体験談もぜひ参考に!

※「NISA」「iDeCo」を始める前は、投資額や掛金を慎重に検討しましょう。

教えてくれるのはこの人!

教えてくれるのはこの人!

食費はもちろん生活全般の節約術・ライフプランを見据えたお金の管理運用のアドバイスなどさまざまなメディアで活動中

結婚を機に知りたいお金のワード1『NISA』

貯蓄のみではインフレリスクに対応できないため、ぜひ早い段階で投資を検討しておきたいもの。投資をスタートする際にぜひチェックしたいのが、NISA口座です。投資で出た利益や配当には通常約20%の税金がかかりますが、NISA口座で出た利益は非課税に。利益の約20%がお得になるので、投資をするならぜひチェックしておきたい制度です。

NISA口座は、証券会社・銀行を選んで口座開設を申し込むと作成できます。

先輩花嫁はこうやって始めた!

いわゆる「楽天経済圏」でつみたてNISAをしているので、ポイントも貯まってお得です。貯蓄より増える確率が高く、その分リスクはありますが許容範囲なので、始めてよかったです(まっぴさん)

興味があったので自分で調べてスタート。普段メインとして使っているクレジットカードで、積み立てるとポイントが貯まる口座を開設して始めました。ズボラな私でも売らずに保有していると利益が出ているので、勉強して始めてよかったと思います(みさみささん)

【もっと詳しく!】一般NISAとつみたてNISAはどう違う?

NISA口座には、一般NISAとつみたてNISAの2種類があります。一般NISAは株、投資信託等の幅広い投資商品の中から自分で選んで運用し、年間120万円が5年間非課税になる仕組み。つみたてNISAは安全性が認められた投資信託の中から選び、定額を積み立てていく仕組みで、投資上限額は年間40万円まで、20年間非課税になります。

「一般NISAは口座を作ったものの運用していない状態になることもある一方、つみたてNISAは毎月決めた金額を強制的に積み立てていくことができるので、投資初心者にはつみたてNISAが向いています。一般NISAとつみたてNISAはどちらか1つしか選べないため、夫婦のどちらかが一般NISA、もう一方がつみたてNISA、と分ければリスク分散にもなりますよ」(丸山晴美さん)

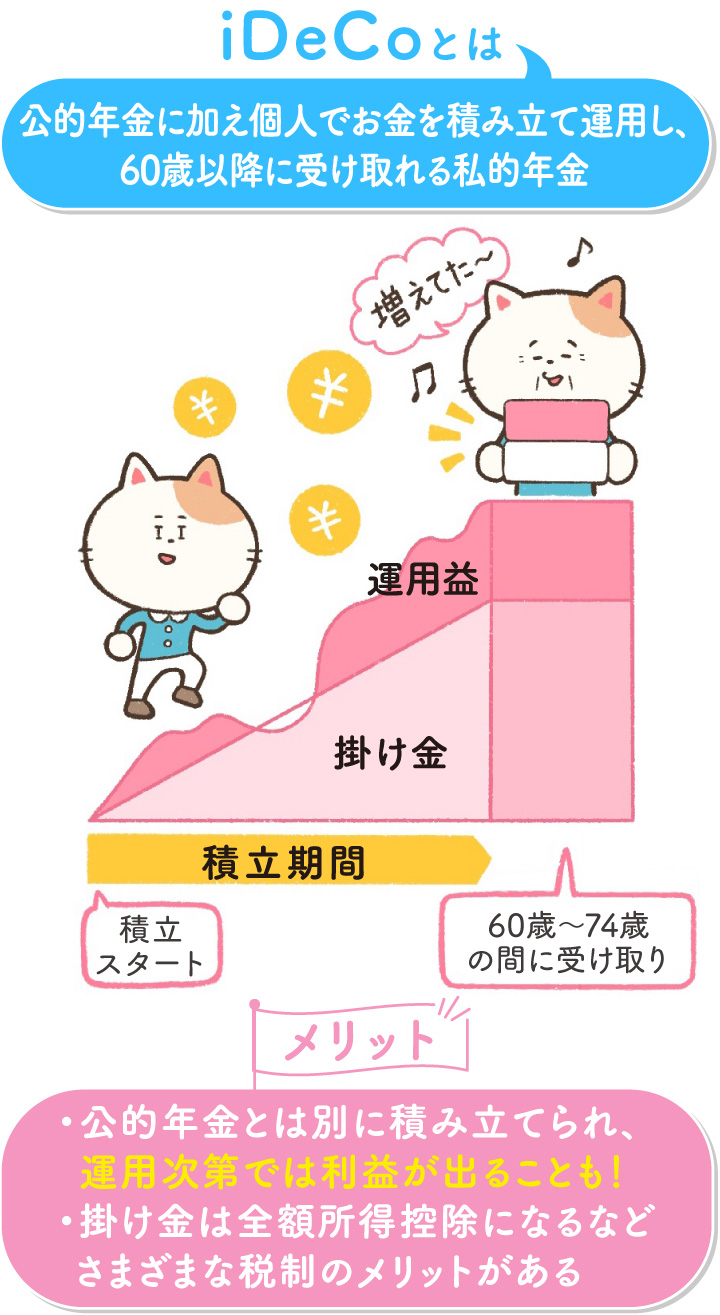

結婚を機に知りたいお金のワード2『iDeCo(個人型確定拠出年金)』

iDeCo(個人型確定拠出年金)とは、公的年金にプラスして加入者自身が運用し、運用の成果によって給付額が決まる私的年金のこと。原則60歳まで受け取れませんが、運用次第では掛け金以上に利益が出る可能性もあるほか、掛け金は全額所得控除になり、運用益が非課税になる、受け取るときに公的年金等控除の対象になるなど税制上のメリットもあります。

iDeCoは、「原則60歳まで受け取ることができない」というのが大きなポイント。

「自分が積み立てた年金を途中で切り崩すことができてしまうと、ほかの出費に充ててしまいがち。老後の備えは、元気で働けるうちにしておく必要があります。新婚カップルが始めるなら、iDeCoは老後の備えに、つみたてNISAは子どもの教育資金の一部など、将来的なインフレリスクに対応するような使い方がいいでしょう」(丸山晴美さん)

iDeCoを始めるには、まず加入資格があるかを確認しましょう。国民年金・厚生年金に加入していて、日本に住んでいる65歳以下であればほとんどの方が加入できます。加入できることが分かったら、証券会社や銀行、保険会社から選び加入の申し込みをしましょう。

先輩花嫁はこうやって始めた!

将来、年金がもらえるのかとネットやニュースで取り上げられているのを見て、「今からもっと貯蓄や資産運用をしておくべきかな?」と思っていた矢先に、銀行の営業からの勧めがあり、やり始めました。毎月決まった額を積み立てているので、着実に資産が増やせています(ごっつぁんさん)

会社勤めをしていた頃に企業型確定拠出年金に入っていたので、退職後はiDeCoへ移管しました。預けっ放しで特に意識していなかったのですが、久しぶりに確認してみたら増えていてうれしかったです(ぼのさん)

【もっと詳しく!】iDeCoと企業型確定拠出年金はどう違う?

iDeCoは、企業型確定拠出型年金(企業型DC)とは違うもの。iDeCoは個人で運用していくもので、企業型は掛け金を企業が出して、運用商品は従業員が決める仕組みです。企業型とiDeCoの併用は、2022年10月から一定金額までならできるようになります。また、転職した場合、転職先に企業型DCがあれば、転職先の企業型DCへ移管、無い場合や退職した場合はiDeCoへ移管する手続きが必要です。

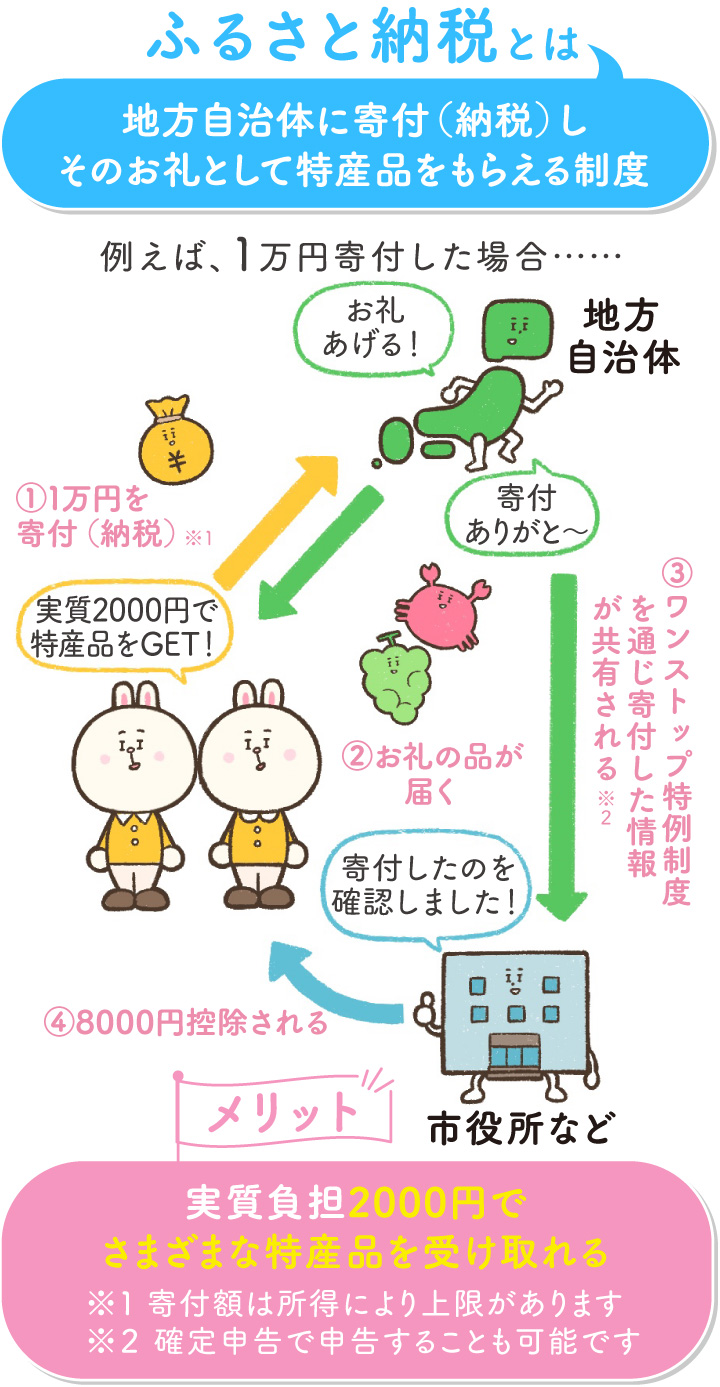

結婚を機に知りたいお金のワード3『ふるさと納税』

ふるさと納税は、住んでいる自治体に納める税金を、それ以外に選んだ自治体に寄付することで、寄付金のうち2000円を超える分について税金が控除され、翌年の住民税の額が減るという制度。実質負担額は約2000円で、寄付金のお礼として各自治体の特産品などをもらえます。自治体によっては寄付金の使用用途も選べるため、生活費がお得になるだけではなく、地域の応援・貢献にも。

ふるさと納税での寄付金額の上限は所得に応じて決まるため、「特に産休中などイレギュラーで所得が少なくなる場合は、いくらくらいまで寄付できるのか確認するようにしましょう」と丸山さん。多くのふるさと納税サイトでは、おおよその年収額を入力すると寄付できる金額の概算を出してくれる機能があるのでぜひ確認を。

ふるさと納税を始めるには、ふるさと納税サイトに会員登録を。オンラインショップのような感覚で返礼品選びができますよ。

先輩花嫁はこうやって始めた!

ふるさと納税サイト「さとふる」に登録して始めました。寄付先を選ぶ過程でさまざまな自治体を知る機会になり、コロナ下で旅行に行けなかった間はプチ旅行気分を味わえました。日本っていい国だなとしみじみ。返礼品は普段は手を出せないちょっといい豚肉や果物を選び、夫と贅沢な気分を味わいながらいただきました(A子さん)

楽天のポイントを集めているので、『楽天ふるさと納税』でセールやキャンペーンなどポイント還元が多いときにやっています。2000円分くらいのポイントが戻ってくるので実質持ち出しゼロです。返礼品を選ぶのが楽しいしお得感があります(misaさん)

携帯電話や電気の支払いをauにまとめているため、『au PAY ふるさと納税』を利用しています。ポイント還元を受けられてさらにお得です。カニやお肉など、日々の食事がちょっと豪華になるような返礼品を選べるのが楽しい!(piiさん)

【要チェック!】寄付金の申告を忘れずに

ふるさと納税をする上で忘れてはいけないのが、「ワンストップ特例制度」または「確定申告」で寄付をしたことを申告する必要があること。「これをしないと住んでいる自治体に納める住民税は減らず、ただの高額なお取り寄せになってしまいます」と丸山さん。

1年間の寄付先が5自治体以内で、確定申告の必要がない会社員の方などは「ワンストップ特例制度」を利用して簡単に申請できます。

NISA・iDeCoと併せて『ロボ投資』もおすすめ

「ロボ投資とは、毎月積み立てる金額を決め、1%の手数料を支払いリスク許容度を5段階の中から選べば、後は金融アルゴリズムに基づいたプログラミングが、人間に代わって勝手に銘柄を選定し売買してくれるもの。

投資で一番難しいのが売買のタイミング。その部分を機械に任せるので、感情に左右されずに売買でき、長期運用で利益が出やすいのがメリット。投資の知識がない、使える時間がない、という人でも気軽に始められますよ」(丸山さん)

From 編集部

物価が上昇する今こそ、投資の始めどきかも

さまざまな投資運用+お得な制度を紹介してきましたが、始めてみたいものはありましたか?「さまざまな物が値上がりし、現金の価値が下がっていく今、預貯金だけではなく、積極的に投資運用などを取り入れていくことが大事です」と丸山さん。夫婦ふたりで将来を思い描き、ゴールに向かってお金を増やしていきましょう。

取材・文/前川ミチコ イラスト/あずきみみこ D/ロンディーネ 構成/伊藤りつ子(編集部)

※記事内のデータおよびコメントは2022年5月に「ゼクシィ花嫁会」のメンバー87人が回答したアンケートによるものです

※掲載されている情報は2022年7月時点のものです

- 保険・家計

- 新婚生活

- 結婚準備全体

- お金

- 節約・貯蓄

- 新婚の家計

![]()