年収は?お財布は分ける?etc.新婚夫婦の【家計&お金ルール】実態調査

「年収や家計費、お小遣い、貯蓄額はどのくらい?」「結婚してもお財布は別にする?」「家計費の分担方法など、他の家のお金のルールは?」。気になるけれど、聞きづらい「新婚家庭のお金の実態」を大公開!新婚さんの平均的なお財布事情はもちろん、家庭ごとのお金にまつわる細かな違いも分かります。

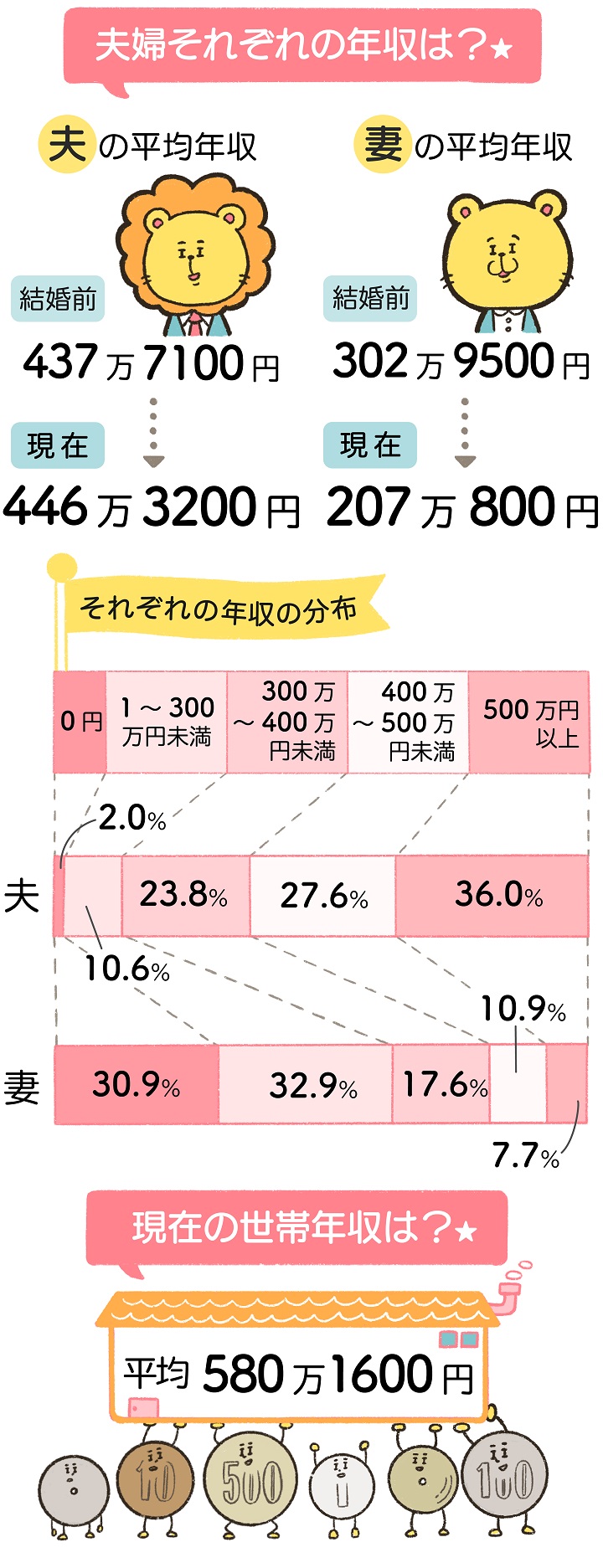

結婚して1年以内の新婚家庭の年収ってどのくらい?

平均は約580万円★。妻は結婚前の3分の2に

結婚や妊娠、出産を機に、退職したり、勤務がラクな職場にしたりする女性が多いため、妻の年収は結婚前よりも平均して100万円ダウン★。収入ゼロの専業主婦率は約3割★です。

夫の年収は微増。

世帯年収は共働きか片働きかでも金額が変わってくるので、あくまでも1つの目安に。

彼の月収や年収、ちゃんと把握している?

ほとんどの人が結婚の話が出たときや結婚式、引っ越しの準備段階で、お互いの収入を公開し合っていますが、中には「大体分かっているけれど、給与明細を見たことがないから本当の額は分からない」「聞いたけど、教えてくれなかった」という人も。知らないままというのは不安ですよね。

「結婚してから知った」という人の話を聞くと、「家計簿アプリにそれぞれの銀行口座を登録したので、年収が可視化した」「家を建てる際、ローン審査で源泉徴収が必要だったので、そこで把握」「ふるさと納税をするとき、どのくらい寄付できるかを聞いて年収が分かった」「娘を保育園に預けるときの書類に書く年収を見て知った」など。まだ知らなくても、自然な形で知るチャンスはあります。

家計費ってどのくらい?

住居費・食費から保険料まで1カ月当たりの総額は平均16万4700円★

新婚家庭といっても、みんな収入も違えば家族構成も違うため、以下のように家計費の総額にも幅があります。

●10万円未満……18.8%

●10万~15万円未満……20.4%

●15万~20万円未満……22.2%

●20万~25万円未満……21.2%

●25万円以上……17.4%

家計費の中でも高額なのは家賃などの住居費と食費で、住居費が占める割合は38.0%★、食費は22.1%★。この2つで総額の6割★にも。

保険料は保険を掛けていない人も含めた平均金額なので、平均とボリュームゾーンに大きな差があり、それぞれの生命保険料も損害保険料も最も多いのは1万~2万円未満。

みんな家計簿を付けている?

家計簿を付けている人は63.2%。ただし、きちんと、大ざっぱに、食費だけなど付け方はそれぞれです。利用しているツールは以下の通り。

●スマートフォンの家計簿アプリ……58.2%

「カード払いしている人にはカード連携のアプリが自動的に管理できて◎」「ふたりで共有できるページと自分だけのお財布のページに分かれていて便利」「項目を細分化して登録でき、何にどれだけ使ったか把握しやすい」

●家計簿や手帳などに手書き……42.7%

「毎日の出費を把握でき、レシートを貼れる」

●パソコンの表計算ソフト……13.6%

「各自どこにいても記入や編集ができ、漏れが少ない」「個々に合わせてアレンジでき、資産も一目瞭然」

●スマートフォンのメモ機能……0.9%

家計簿を付けていなくても「毎月封筒に入れた家計費から精算。その範囲で済めばよいので心配無用」など管理方法を工夫して家計を把握している人も。

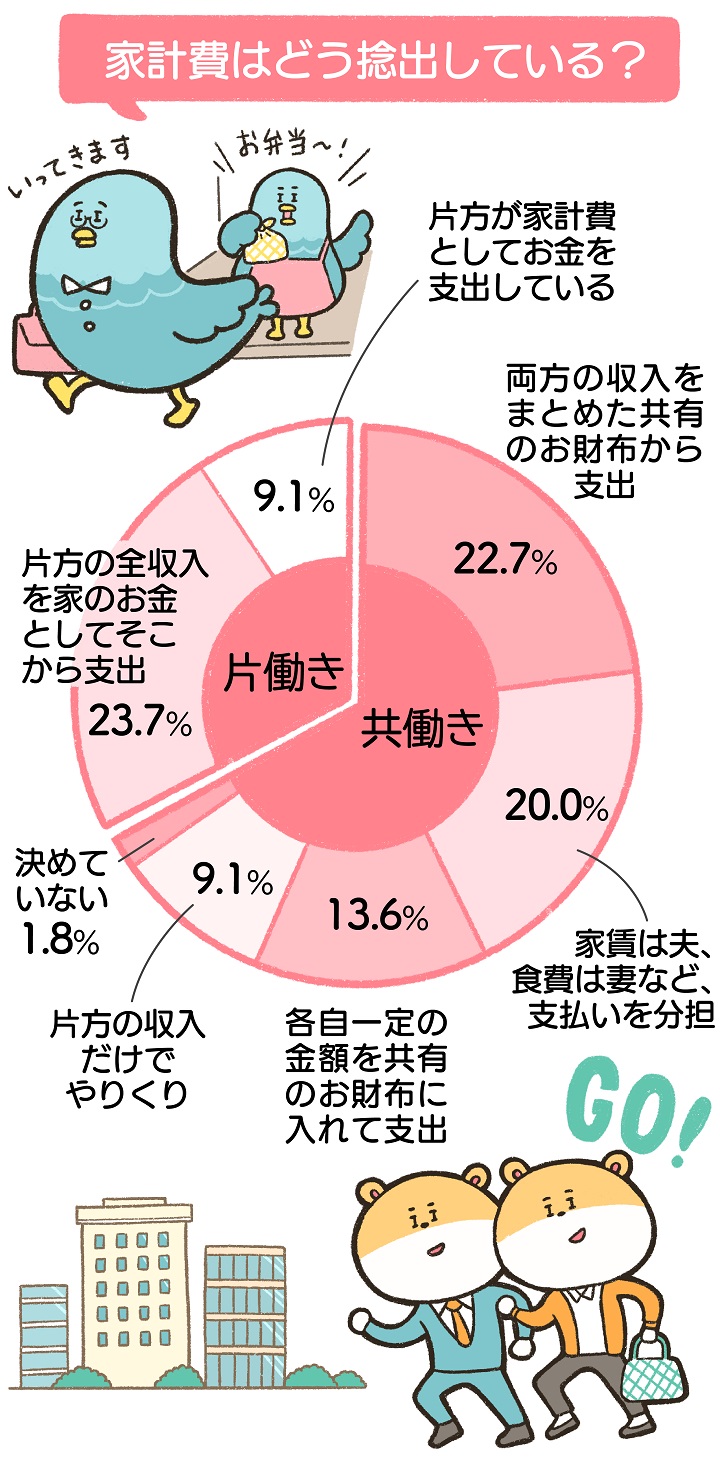

ふたりのお財布は1つにする?家計費はどうやって捻出している?

収入差や自由度などを考えて家計費の分担方法を決定

<共働きの場合>

●両方の収入をまとめた共有のお財布から支出

収入を1つにまとめてそこから出す方法は、「どちらの稼ぎもふたりのもの」と考える人、全体の収支をしっかり把握したい人、彼がお金にルーズな場合に多い。

●お財布はまとめずに、家賃は夫、食費は妻など支払いを分担

項目分けする方法は「自分の買い物や趣味にかけるお金は自分の収入の中から自由に使いたい」という人に多い。家賃や光熱費を夫、食費や日用品費を妻とするケースが多く、収入が多い方が高額なものを負担するなど、収入差を考慮して決めることも可能。

●各自一定の金額を共有のお財布に入れて支出

10万円ずつなど一定額を共有の口座に入れてそこから支払う方法は、自由になるお金も欲しい夫婦の中でも収入が同程度の人たちに多い。

●片方の収入だけでやりくり

一方の収入がパート等で低い場合や「いずれ片働きになる可能性が高いので最初から一方の収入だけで生活したい」と考える人たちが取り入れています。もう一方の収入は貯蓄。

<片働きの場合>

●片方の全収入を家のお金としてそこから支出

多くは夫の給料内で妻がやりくりするイメージですが、家計管理は夫婦ふたりでというケースも。

●片方が家計費としてお金を支出している

比較的高収入の家や、働いている方が自由度を求めていたり、収入を相手に教えたがらない場合にありがち。家計費以外は収入を得ている者の自由。

家計費はどう分担している?

家計費はどう分担している?

【将来のことまで考えて全収入を妻が管理】

夫は家計管理が苦手。将来妊娠・出産して、私の働き方が変わっても、管理方法を変えなくて済むように、お互いの収入を1つにまとめて私が管理し、そこから家計費を出しています。この方法だと、貯蓄の総額も分かるし、節約の相談もスムーズ。(ぷーさん)

【食材の買い出しをする妻が食費を担当】

食材の買い物は主に私がしているので、食費のみ私が負担。それ以外を彼が負担しています。(Lioさん)

【貯蓄もしっかりした上で各自一定額を家計費に】

お互いに個人的な買い物に関して干渉したくなかったので、一定額を家計費に入れて、後は自由にしました。毎月決まった金額を貯蓄できていれば問題なし!(caoさん)

【彼の収入だけで生活。私の収入は貯蓄】

彼が貯蓄が苦手なので、私の収入を全額貯蓄に回し、家計は彼の収入1本にして、私が管理しています。今は子どもがいて私は無収入ですが、いずれ復帰しても、家計に変化なし!(みさまるさん)

【毎月夫が一定の金額を共同口座に入金】

私は専業主婦。夫が口座に入れてくれたお金で、生活費を賄っています。彼の残りの収入は彼の自由。(kanaさん)

給料日まで家計費が足りないときはどうしてる?

一番多かったのは「ふたり共有の貯蓄からの補填(ほてん)」。家計の管理を任されている人の中には「自分の貯蓄や収入から補填している」という人も。家計費とは別に何かあったときのための「予備費」を取ってあり、そこから出すという人もいます。「次の給料日までひたすら耐え忍ぶ」という忍耐派も。

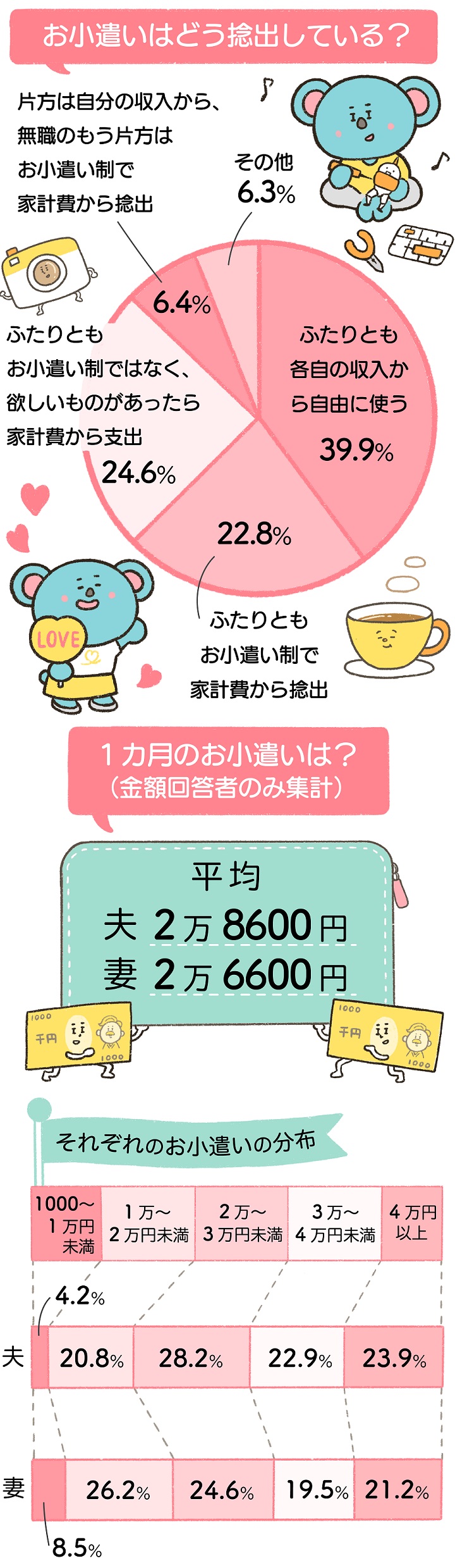

お小遣いはどのくらい?どう捻出している?

平均すると3万円弱。お小遣い制は意外と少ない

各自一定の金額を入れた共有のお財布から家計費を出している人たちや、項目分けしている人たちの多くは「残りの収入を好きなように使用」。

「収入を1つのお財布にまとめている家はお小遣い制でしょ」と思いがちだが、「衣類から化粧品まで必要なものは家計費から出す」など、お小遣い制を取っていないケースも多数。

上記のお小遣いの平均は「ふたりで決めた額」だけでなく、お小遣い制ではない人の「毎月自分のために使っている金額」も含めた平均。夫と妻の差は2000円となったが、お小遣い制の人たちの場合、「お酒の付き合いもある夫の方が1万円高い」「私のランチは手作り弁当だけど、彼は外食だから2万円高くしている」など1万~2万円の差がある家が多い。

一方、お小遣い制ではない人には「お小遣い制の人よりお金の使い方がルーズだと思う」という正直な声も。また、「子どもが生まれたとき、小遣いを減らした」など、節目節目でお小遣いを見直している人もいます。

お小遣いはどうやって決めた?

【友人の話を参考に、少し多めに設定】

彼の友人がお小遣いをいくらにしているかリサーチ。共働きなので、少し多めでもいいかなと思って私3万円、彼5万円にしました。(上野絵里さん)

【彼は1万円、私は0円。必要なものは家計費から】

ふたりとも身の回りのものを含め必要なものは家計費から出しているので、私はお小遣いなし。彼のお小遣いは1万円ですが、実際はそんなに使わないそうです。(rinさん)

【貯蓄や投資も含んで8万円】

各自の収入から家計費として負担する分を引くと8万円。それがお互い自由に使えるお小遣いになりますが、そのお金で将来のための貯蓄や投資もしています。(MMさん)

【必要最小限だけど、ボーナス月は倍増】

お互いに毎月3000円で、ボーナス月のみ6000円です。お金が手元にあればあるほど使ってしまうため、最小限になりました。(江上夕莉佳さん)

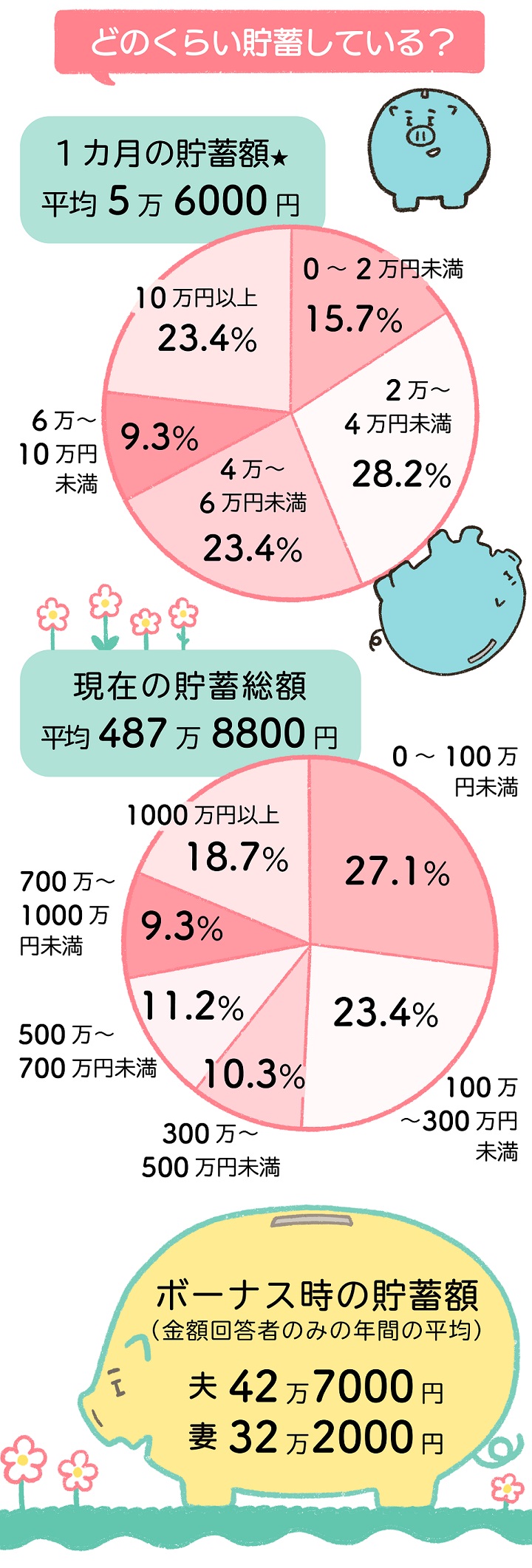

貯蓄はどのくらい?資産運用はしている?

貯蓄総額の平均は約488万円だが、半数が300万円未満★

毎月の平均貯蓄額は5万6000円★。収入も家族構成も年齢もみんな違うため、「理想は収入の3割。結婚後の今が貯めどき」と考えて10万円以上貯めている人もいれば、収入減や出産で貯蓄に回せるお金が少なく、1万~2万円しか貯蓄してない人も。

貯蓄総額はボーナスの有無やその額、結婚前の貯蓄を含めるかどうかも影響するので、個人差が顕著。全般的には「十分貯蓄できている」という人より、「将来のことを考えると不十分」と感じている人が多い状況。

貯蓄の目的ベスト3★は「将来のための備えとして」「出産・育児のため」「住宅購入資金として」、目標額で多かったのは1000万円。

このように夫婦でしっかり話し合っていればよいのですが、貯蓄は各自ですることにしていて「彼の貯蓄額が不明」という人も。また、少数ですが、「たとえ少なくても、貯蓄ばかりに走らず、今を楽しみたい」という人もいます。

彼に内緒の貯蓄やへそくりはある?

「結婚する前の貯蓄や親から『何かあったときのために』ともらったお金はお互いのもの」と考える人も多いのですが、「彼に聞かれたことがないから」「彼に当てにされたくないから」と公開していない人も。彼に内緒の貯蓄がある人は37.4%、その平均額は256万1000円にも上ります。その使い道は「子どものために使う」「お小遣いで足りない分の補填」「友達と旅行する」「老後の資金」とさまざま。

ちなみに、家計費からこっそりへそくりしている人は5.2%で、20人に1人の割合。

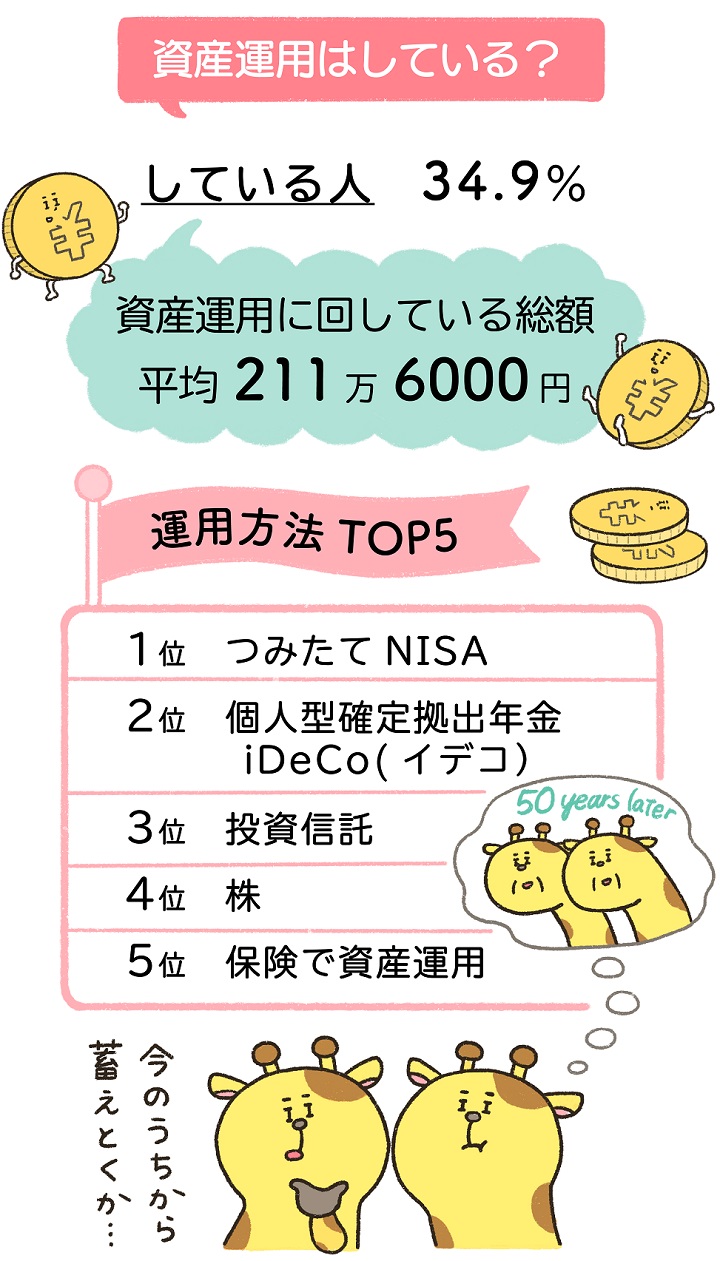

資産運用している人は3組に1組!

この超低金利時代、預貯金を資産運用に回している人は34.9%にも。その額は10万円程度から1000万円以上と幅広い。運用しているものは、知識が少ない初心者でもやりやすいものが多く、高額な投資となる不動産や、変動が激しくてリスクも大きい暗号資産(仮想通貨)はゼロでした。

以下、上位3つを簡単に説明します。

●「つみたてNISA」……誰もが少しずつ積み立てて資産を増やせるように、金融庁が導入を決めた少額投資非課税制度。出た利益に対してかかる税金(20.315%)が最長20年非課税となるのが魅力的です。投資上限額は年間40万円まで。

●「個人型確定拠出年金iDeCo(イデコ)」……老後資金をつくるための年金制度。毎月一定の掛け金(5000円~)を積み立て、好みの運用商品を選んで長期運用するもので、60歳以降、運用で得た利益を含む金額を年金または一時金として受け取れます。利益にかかる税金は非課税、受け取るときも「公的年金等控除」「退職所得控除」などの控除があってお得。

●「投資信託(ファンド)」……投資家から集めたお金を専門家がさまざまな銘柄の株式や債券などに分散投資・運用。自分で投資する銘柄や売り買いのタイミングなどを考えなくていいため、初心者でも始めやすい。

どんな資産運用をしている?

【ふたりともiDeCoで運用】

老後資金を貯めるためと、節税効果を狙ってiDeCoをやっています。一度投資先を決めれば、勝手に運用してくれるので、小まめに状況を確認する必要もなくてらくちん。(上野絵里さん)

【優待もうれしい株に800万円】

国内株を選んで買っています。国内株は身近だし、株主優待を楽しむこともできてよいですよ。(MMさん)

【複数の投資に月20万円】

家を買いたいので、収入の5割を貯蓄や投資に回すのが目標。月々20万円をつみたてNISA、企業型確定拠出年金、投資信託、ロボアドバイザー(投資家の代わりに運用の手伝いをしてくれるサービス)、持株会に回しています。(レイチェルさん)

【月10万円を保険で株式運用】

老後の生活費に充てようと思って、保険会社が株式運用し、運用実績に応じて将来受け取る保険金が増える終身保険に入っていて、毎月10万円積み立てています。(なっちゃんさん)

みんなの家の「お金のルール」教えて

各家庭で決めている「お金のルール」には、支払い方法から無駄使いを防止するものまでさまざま。

1位は「欲しいものがあったら相談する」でしたが、「食品や日用品以外は何でも」という人もいれば、「家具・家電など高額なものを買うとき」という人も。高額の目安も「1万円以上」「2万円以上」「3万円以上」とまちまちです。

6位以降は「お金の貸し借り禁止」「貯蓄は崩さない」「ポイントが貯まるカードで払う」など。「節約」を挙げる人も多かったのですが、「食費だけはケチらない」「無理な節約はしない」などと、緩めにしている人も。

冠婚葬祭にかかる費用も「全部家計費から出す」という人もいれば、「親族以外はお小遣いから」という人もいて、それぞれの家に合ったルールを作っているのが分かります。

どんなお金のルールがある?

【浮いた食費は妻のお小遣い!】

1カ月間の食費が余ったら私が好きに使っていいことになっています。安い日のまとめ買いやコスパの良い料理を作ることで、無駄な買い物が減る一方、残る額が増えて一石二鳥です。(あおいさん)

.jpg)

【彼のクレカは家族カードのみ】

結婚当初、彼にはクレジットカードのリボ払いで積み重なった借金が結構残っていたので、家族カードのみにしました。家計費は夫婦の収入をひとまとめにして私が管理。家賃や光熱費、食費、預貯金などに振り分け、毎月残った額を遊びのお金にしています。(rinさん)

【ボーナス払いも禁止】

「分割しないと買えないなら買わない」の精神で分割もリボ払いも禁止!ボーナスが固定ではなく、評価連動で変動するため、ボーナス払いも禁止にしています。(YUIさん)

From 編集部

大事なのはふたりの生活にマッチしていること

この記事を読んで「うちより多い・少ない」と比べてしまった人もいたかもしれませんが、大事なのは身の丈に合った生活をすること。そして、どんなことでもふたりで話し合い、お互いが納得していれば問題ないということ。自分たちの年収や考え方、性格に合った支出や貯蓄、お金のルールを見いだして。

構成・文/渡邊博美 イラスト/あずきみみこ

※記事内のデータの★印は結婚から1年以内の女性が回答した「新婚生活実態調査2020」、それ以外のデータおよびコメントは2021年12月に「ゼクシィ花嫁会」のメンバー64人が回答したアンケートと、2022年1月に結婚から3年以内の女性109人が回答したマクロミル調査によるものです

※掲載されている情報は2022年2月時点のものです

- 挙式後

- 保険・家計

- 新婚生活

- 結婚準備全体

- お金

- お金の疑問

- 花嫁実例

![]()