令和夫婦の貯蓄事情【最新版】いくら貯まった?どう貯めた?

結婚式でお金をたくさん使った後も、これからの人生における大きな出費のための「貯蓄」が必要です。そこで、新婚カップルへのアンケートで「いくら貯まった?どう貯めた?」などの貯蓄事情を徹底調査。ファイナンシャルプランナー(以下FP)の丸山晴美先生のアドバイスと併せて参考にしてくださいね。

新婚カップルの貯蓄額、今いくら?

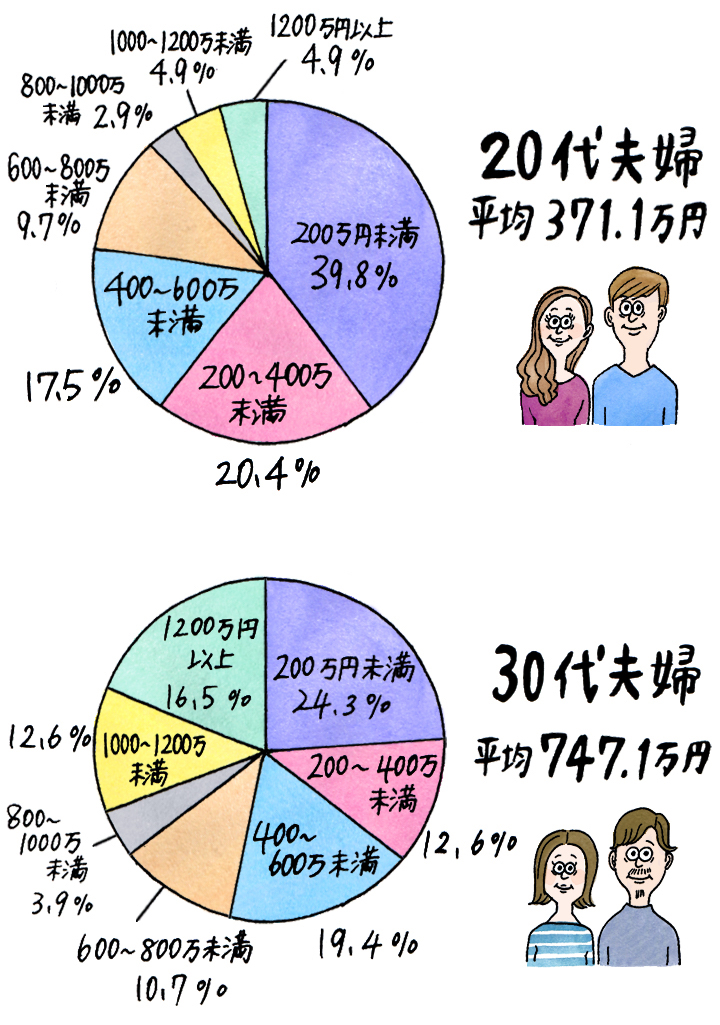

20代は371.1万円、30代は747.1万円が平均

20代・30代の新婚カップル(結婚して2年以内)に今現在のふたりの貯蓄額を聞いたところ、上のグラフのように、20代は平均371.1万円、30代は平均747.1万円という結果に。

ただし、最も多いボリュームゾーンは、20代・30代とも「200万円未満」。20代の半分以上が400万円未満、30代の半分以上が600万円未満であることがわかりました。

何歳でいくら、という理想の貯蓄額を出すことは難しいですが、「年間の貯蓄額でいえば、子どものいない共働き夫婦なら150万~200万円、子どものいる夫婦なら100万円以上は貯めていけるといいでしょう」とFPの丸山先生。

また「新婚の今は最大級の貯めどきであることを忘れないで」と丸山先生。

結婚して共働きで子どもが生まれるまでは収入がふたり分、かといって支出はひとり暮らしの倍にはならないケースがほとんどで、お金があるような錯覚に陥ってしまうカップルも多いのだそう。

「新婚で子どもにお金がかかり始める前の今こそ、人生最大級の貯めどき。そのことに気付いて貯蓄できるかどうかで、将来の子どもの教育、住まい、老後の生活の選択肢が増やせます」

将来の選択肢を増やすための貯蓄。次の章では、みんなどんな目的のために貯蓄しているの?を見ていきます。

新婚カップルの貯蓄、何のためにしている?

目的は「子どもの教育費」がトップ

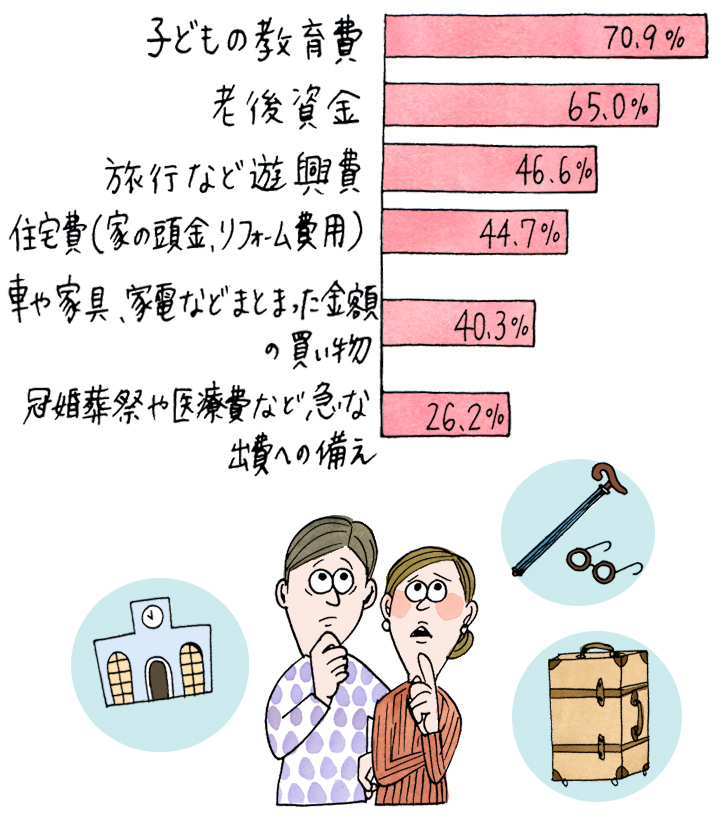

何のために貯蓄をしているか、当てはまるものをすべて選んでもらったところ、「子どもの教育費」など上のグラフの通り(複数回答)。

それぞれの資金を貯めるときのポイントを、丸山先生に教えてもらいました。

目的別 貯蓄のポイント

目的別 貯蓄のポイント

●子どもの教育費

大学資金は4年間で500万~600万円が目安。子どもが1人生まれたら毎月3万円ずつ貯めていくと、18年間で貯まります。ただし、今はインフレが進んでいるので、預貯金や学資保険だけに頼らず、一部は元本保証、もう一部はNISAなどで運用してみては。

●老後資金

今の20代・30代のカップルが老後を迎える頃には、公的資金だけでは足りないといわれています。掛け金が全額所得控除になる、iDeCo(個人型確定拠出年金)も検討してみましょう。課税所得も減るので、所得税と住民税の負担も軽減されます。60歳からしか受け取りができない分、しっかり貯められます。

●旅行などの遊興費

大手旅行会社や航空会社などの、旅行に特化した積み立ても検討してみては。旅行にしか使えない分、普通預金より利回りがいいのが特長です。また、マイルが貯まるクレジットカードを使えば、飛行機に乗らずにマイルを貯めることもできます。

●住宅費

購入する際は、物件価格の3割の自己資金を目安に貯めましょう(うち1割は購入時の諸費用、残り2割は頭金)。例えば物件が3000万円なら900万円、5000万円なら1500万円を目標として、まずはどれくらいの物件を購入したいのかを決め、必要な自己資金を割り出しましょう。

●車や家具・家電・冠婚葬祭

たまには数十万円の臨時出費もあるもの。いざというときに慌てないよう「使うための貯蓄」用の口座をつくり、常に50万円くらい入れておくと安心です。ファミリータイプの家電は高額で、給料から出すのは大変なことも。月々の収入とボーナス時に積み立てて、急な出費に備えましょう。

毎月貯めている金額・貯めたい金額は?

貯蓄の現実と理想の間には毎月8.5万円のギャップが!

新婚カップルが毎月、実際に貯めている金額(現実)と本当は貯めたい金額(理想)を聞いたのが上の図。現実と理想の間には毎月8.5万円、つまり年間約100万円の開きがあることがわかりました。このギャップを埋めるにはどうすればよいのでしょうか。

夫婦それぞれ毎月4.25万円ずつプラスすることが難しければ「年間で約100万円のうち、夏冬のボーナスから1人20万円ずつ出せば80万円は貯められます。残り20万円を月にならすと、1人約8300円プラスするだけで、このギャップは埋められる計算となります」

月8300円なら「携帯のプランを見直す、美容費を抑える、外食を控えて自炊を増やす、などで捻出できそうな金額ですね」

みんなどんな方法で貯蓄している?

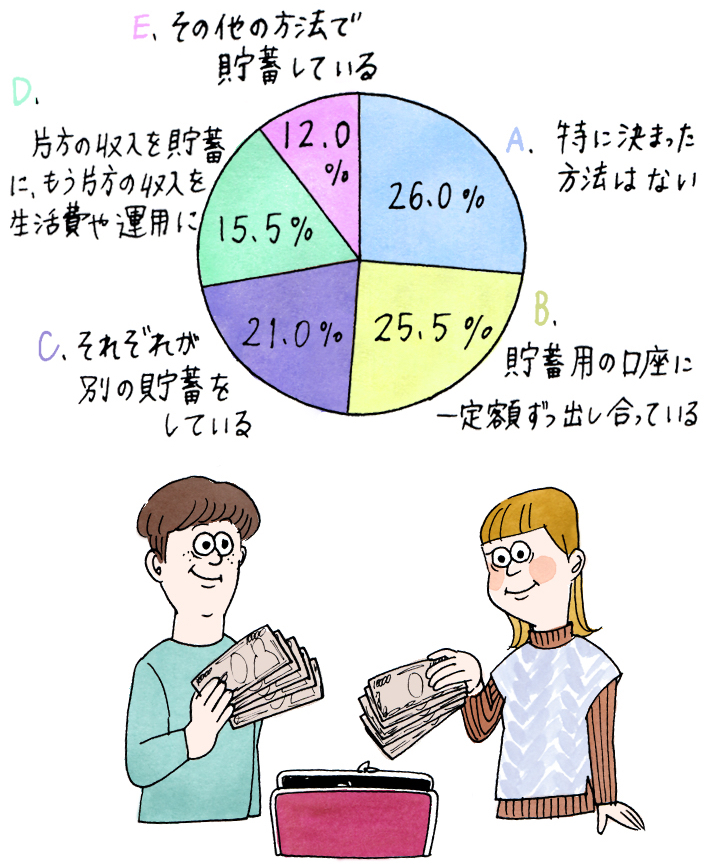

「貯蓄用の口座に一定額ずつ出し合う」が主流

ふたりの貯蓄方法を聞いたところ、最も多い回答は「A.特に決まった方法はない」でしたが、決まった方法がある新婚カップルに最も多く取り入れられているのが「B.貯蓄用の口座に一定額ずつ出し合っている」という方法で25.5%、つまり4組に1組はこの方法で貯蓄していることがわかりました。

ただし「Bは取り入れやすい方法ではあるのですが、貯まりやすさでいうと、D『片方の収入を貯蓄に、もう片方の収入を生活費や運用に』という方法なんです」と丸山先生。

「Bはお互いに収入があることが前提となる方法で、結婚前の同居カップルには最適。ただし、結婚して子どもを育てていくのであれば、ふたりの収入を合わせ、出産する妻の収入が減ってしまったときもやりくりできる方法を取ることが大事。となるとDの方法が最適となります」

「C.それぞれが別の貯蓄をしている」はBよりもさらに貯まりにくい方法。BやCの貯蓄方法をしている人は、妻が産休に入る前にDの方法への切り替えをすることも検討してみましょう。

From 編集部

「貯めどき」の今、貯蓄&投資運用を

新婚・共働き・子どもがいない、または小さいうちが「貯めどき」ということをしっかりと自覚して貯蓄を頑張れば、将来の選択肢は増えます。そして貯蓄ができるようになったら「若いうちこそ投資運用にも目を向けてみましょう。長期、積立、分散をして運用することで、リスクを軽減しながらお金に働いてもらうことができます」と丸山先生。無駄遣いを控え、貯蓄・投資に回し、しっかりと将来に備えましょう。

丸山晴美 節約アドバイザー・ファイナンシャルプランナー

旅行会社、コンビニ店長などを経て2001年節約アドバイザーとして独立。節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。食費はもちろん生活全般の節約術・ライフプランを見据えたお金の管理運用のアドバイスなどさまざまなメディアで活動中。

https://www.maruyama-harumi.com/

構成・文/前川ミチコ イラスト/高篠裕子

※記事内のデータおよびコメントは2021年11月に「ゼクシィ花嫁会」のメンバー73人が回答したアンケートおよび、過去2年以内に結婚式を挙げた20代・30代の男女206人が回答したマクロミル調査によるものです

※掲載されている情報は2022年1月時点のものです

- 保険・家計

- 新婚生活

- 結婚準備全体

- お金

- 節約・貯蓄

- 新婚の家計

- 頑張りたい

![]()