家計簿ズバリ診断[vol.18]大分県・tumuさんの場合「どんどん貯蓄して早期リタイアを」

結婚したら、夫婦でどのように協力して家計を管理していけるかが、未来の明暗を分けるカギ。そこでこの連載では、新婚カップルの「夢」と「リアル家計簿」から、ファイナンシャルプランナーの丸山晴美先生が一家の未来をズバリ診断。今の生活でふたりの夢はかなうのでしょうか。

「投資信託の利益と週半分の仕事で暮らしたい」

早く貯蓄して早期リタイアし、投資信託などの利益と、週の半分ほど働いたお金でのんびり暮らしたい……という大分県・tumuさんの家計簿を診断してもらいました。

相談者:大分県・tumuさん

相談者:大分県・tumuさん

子どもは1人希望。それまでにフリーランスとして働けるよう仕事を調整しています。ローンを組まない暮らしを目指していてマイホームの計画はなし。早期リタイア実現のため、彼も資格取得&収入アップを目指して勉強を頑張っています。よろしくお願いいたします!

【tumuさん家族のプロフィール】

・夫35歳(会社員)

・妻32歳(パート)

子どもは1年以内に1人希望。第2子以降の希望なし

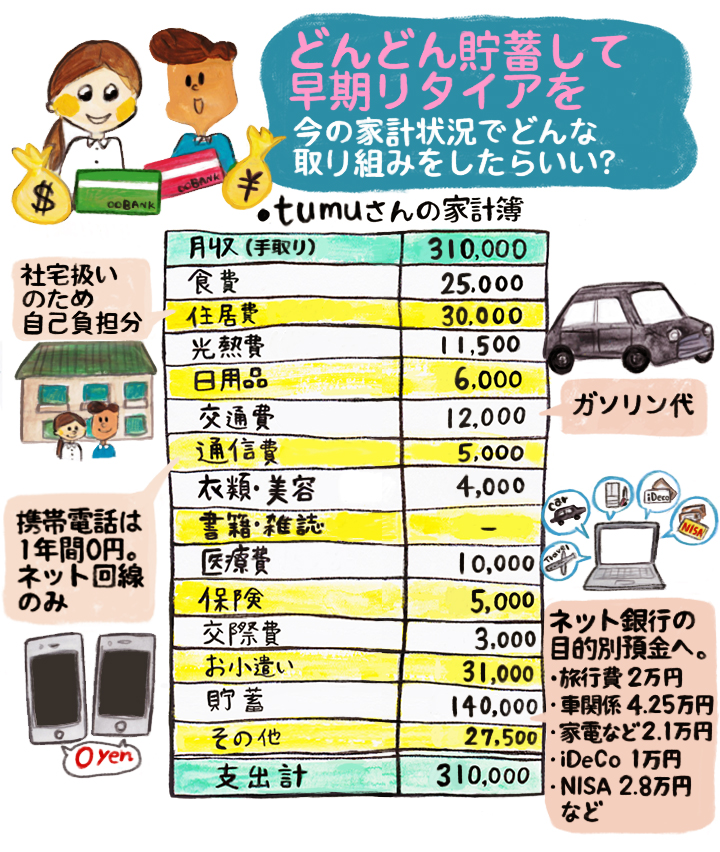

tumuさんの平均的な月の家計簿がこちら!

【tumuさんの夢と現実memo】※金額はすべて「約」

●将来の夢

・なるべく早くお金を貯めて早期リタイアしたい(理想としては、生活費の半分を投資信託などの利益で、残り半分を週半分くらい働いてのんびり暮らしたい)

・子どもは1年以内に1人希望(第2子以降の希望なし)

・ローンを組まない暮らしを目指しているのでマイホームは不要(DIY可能な古民家賃貸を探し、古民家カフェのような家にしたい)

・車もキャッシュで買うために積み立てていて2025年と2027年に購入予定

●月収とボーナス(手取り)

夫:23万円、ボーナス年間60万円

妻:8万円、ボーナスなし

●年収(手取り)

夫:336万円

妻:96万円

●借入金・ローン

なし

●貯蓄総額(現在)

夫婦:普通預金310万円

●貯蓄以外の金融資産(現在)

夫婦:iDeCo50万円、つみたてNISA 10万円

●保険/月

夫:5000円(医療保険)

●家計管理

共通財布で一括管理。家計簿はアプリとオリジナル併用

FP丸山先生が診断

tumuさんの家計簿の採点結果は……

from 丸山先生

長期の投資運用をしているのも立派です

早期リタイアから年金受給までの

生活費をどれだけ早く貯められるかがカギ

やりくりは100点! 基本生活費を抑えて、月収の半分近くを貯蓄に回せているのは立派です。

妻の出産後の収入が見えないという若干の不安要素があるだけで、そのこともしっかり把握できているので問題なし。夫婦で財布を一つにしている、用途別に貯蓄をしているなど、全体的に上手に管理できています。

早期リタイアして、投資信託の利益を得ながら、週の半分ほど働いて暮らすという夢もいいですね。長期の投資運用は、インフレなどのリスクに備える上で大事なことですが、すでに始めているのはとてもいいことです。

現状、貯蓄14万円を除いて月17万円ほど生活費にかかっているので、年間約200万円の生活費が必要とすると「早期リタイアから年金受給スタートまでの年数×200万円」を用意する必要が。これをどれだけ早く貯められるかによって、早期リタイアのタイミングが変わります。

from 丸山先生

子育て終了まで現役で働くのが安心

タイミングがあまり変わらなければ

退職金をもらった方がお得かも

単純計算ではそうなりますが、これから子どもをと考えるtumuさん夫婦の場合、早期リタイアのタイミングと併せて、子どもを社会に出すタイミングも考えていく必要があります。

仮に子どもが1年以内に生まれ、大学まで行かせるとすると、子どもが社会に出るのは夫58歳・妻55歳のとき。

ここまでに早期リタイアの準備金を用意できなかった場合、ほぼ定年退職のタイミングと変わらなくなってしまうので、早期リタイアすることによって退職金が減ってしまうのはもったいない、という考え方もあります。

もちろん、子どもが大学に行かない、などとなれば話は変わってきますが、子どもが社会に出るまでは現役で働いた方が安心という考え方もあります。

今の60歳はまだまだ元気でいられる可能性が高いので、それからのんびりとした生活を楽しむ、ということも考えてみてはいかがでしょうか。

from 丸山先生

これが一番貯まりやすい管理方法

早期リタイアを目指して

どんどん貯めましょう

とはいえ、夫婦で財布が一つというのは、一番貯まりやすい管理方法。夫も協力的なのでしょうね。tumuさんの家の家計簿からは、物欲が感じられません(笑)。住居費が3万円で済むというのも恵まれているので、今のうちにどんどん貯めましょう。

子どもが生まれたら、おむつ代などに月1万円ほどかかってきますが、赤ちゃん用品はできるだけレンタルやお下がりを利用すれば抑えられます。そして、大学に行かせるなら、生まれたら月3万円ずつ積み立てをすると、18歳までに600万円貯まります。

長期で考えると、やはり投資運用をしていた方が、インフレなどのリスクにも備えられます。例えば10年前の100円と今の100円は価値が違うように、現金で持っていても価値としては目減りしてしまいますが、運用していれば、それに伴った価値になっているはず。

これからどんどん貯めて、夢をかなえてくださいね。

診断を終えて

相談者さんからひと言

tumuさんより

結婚して「ちゃんと家計を管理したい」と思い、SNSなどでずっと家計管理の勉強をしていました。今回は、その成果を認めていただけて嬉しかったです。

また、早期リタイアのための具体的なアドバイスや退職金まで見据えた考えなど、新たな視点を教えていただき勉強になりました。先生もおっしゃるように、夫がとても協力的で、毎月一緒に家計管理の振り返りをしてくれます。夫に感謝しつつ、今後もふたりで頑張ります。

From 編集部

これまでの勉強の成果を今後に活かして

節約や投資についてたくさん勉強してきたことが成果となって現れていて、それを認めてもらえるのは嬉しいですね。丸山先生のアドバイスを参考に、これからもどんどん貯蓄を増やして、夢に近づいていってくださいね!

丸山晴美 節約アドバイザー・ファイナンシャルプランナー

旅行会社、コンビニ店長などを経て2001年節約アドバイザーとして独立。節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。食費はもちろん生活全般の節約術・ライフプランを見据えたお金の管理運用のアドバイスなどさまざまなメディアで活動中。

URL:http://www.maruyama-harumi.com/index.html

構成・文/前川ミチコ イラスト/Sachicafe 監修/丸山晴美

※掲載されている情報は2020年12月時点のものです

- 保険・家計

- 新婚生活

- 結婚準備全体

- お金

- 節約・貯蓄

- 頑張りたい

![]()