家計簿ズバリ診断[vol.15]千葉県・tomoさんの場合「子ども3人と旅行を楽しみたい」

結婚したら、夫婦でどのように協力して家計を管理していけるかが、未来の明暗を分けるカギ。そこでこの連載では、新婚カップルの「夢」と「リアル家計簿」から、ファイナンシャルプランナー(以下FP)の丸山晴美先生が一家の未来をズバリ診断。今の生活でふたりの夢はかなうのでしょうか。

「家も車も持たず子ども3人と人生を充実させたい」

子どもは3人希望。家も車も所有せず、子どもの教育や家族旅行などにお金をかけたい……という千葉県・tomoさんの家計簿を診断してもらいました。

相談者:千葉県・tomoさん

相談者:千葉県・tomoさん

子ども3人と楽しく暮らしたい。家は賃貸、車もカーシェアでいいから、その分を教育や家族旅行などに充てて、実りある楽しい人生にと思っています。仕事も家庭も無理なく、というマイペースなふたりなので、これで大丈夫か心配です。よろしくお願いいたします!

【tomoさん家族のプロフィール】

・夫31歳(会社員)

・妻27歳(パート)

子どもは来年1人、その3年後に1人、その3年後に1人の、計3人希望。

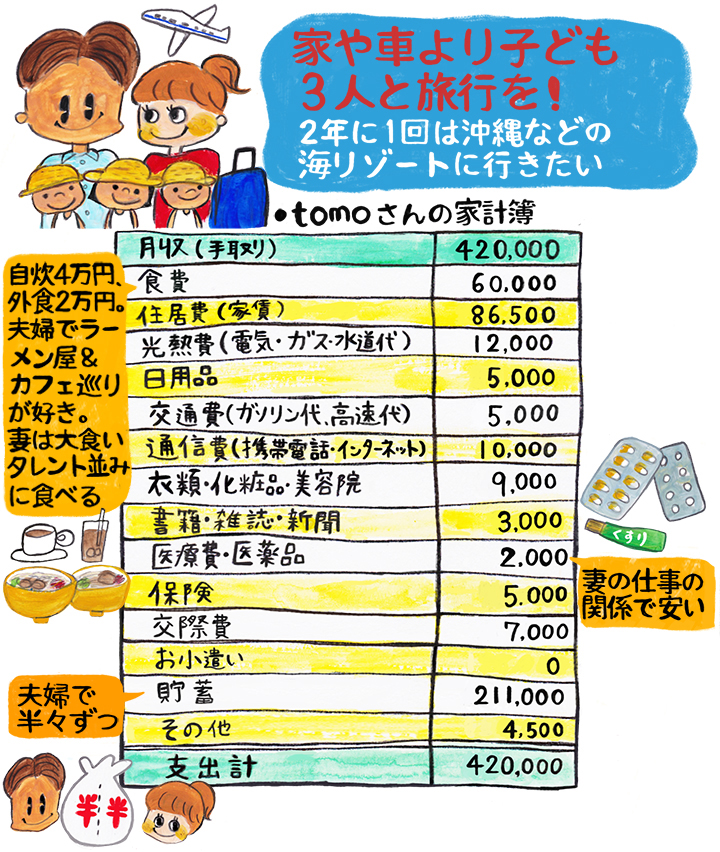

tomoさんの平均的な月の家計簿がこちら!

【tomoさんの夢と現実memo】※金額はすべて「約」

●将来の夢

・子どもは来年から3年違いで計3人希望

(子どもたちの中で社会ができて楽しく過ごせそう)

・1~2年に1回は沖縄など近場の海リゾートに行きたい

・家はずっと賃貸、車もレンタカーでOK

(子どもが生まれても住める広い物件に住んでいる)

・実家に年1~2回帰省(夫婦で10万~20万円)

・誕生日や記念日、季節行事を楽しく過ごしたい

●月収とボーナス(手取り)

夫:25万円、ボーナス年間100万円

妻:17万円、ボーナス年間3万円

●年収(手取り)

夫:400万円

妻:207万円

●借入金・ローン

なし

●貯蓄総額(現在)

夫:普通預金100万円

妻:普通預金400万円

共有:普通預金100万円

●貯蓄以外の金融資産(現在)

夫:投資信託・株式200万円

妻:投資信託35万円

●保険/月

5000円

●家計管理

給料はお互いにすべて公開し、1つの口座へ集約。すべてふたりのお金として扱っている。iDeCo、つみたてNISA 、国内外の株を保有

FP丸山先生が診断

tomoさんの家計簿の採点結果は……

from 丸山先生

今後10年間の貯蓄がカギに

夫60歳のとき第3子がまだ大学生。

教育費をしっかり貯める必要が

「給料はお互いにすべて公開し、1つの口座へ集約」というのは、貯まる家計のお手本。一般的にはこれを嫌がる夫も多い中、ふたりとも経済観念がしっかりしていますね。実際にすごくいいペースで貯蓄できています。

ただ、ネックになるのが、子どもを3年おきに3人という計画。妻がパートとのことで、産休・育休を取れるのかどうかですが、取れたとしても今後10年は働きづらい時期に突入してしまうことに。ここでしっかり貯蓄ができないと、50点家計に転落してしまう危険性も秘めています。

そして今の計画で、定年退職が60歳とすると、夫が定年の時点で第3子がまだ大学生ということもあるので、妻の収入が下がる中、子どもの教育費をしっかりと貯めていく必要があります。

from 丸山先生

子育てが終わったらすぐ老後!

老後の賃貸住宅は家賃負担が大。

今から老後資金の貯蓄もスタート

夫が60歳のときに第3子がまだ大学生ということは、子どもの教育費と並行して、老後の資金を貯めていくことも大事。

現在、老後の資金は2000万円必要と言われていますが、tomoさん世代が老後を迎える頃には、3000万円必要な時代になっているかもしれません。

しかも、ずっと賃貸住宅となると、年金収入に対する家賃負担が重荷になってくる可能性があります。住宅ローンを組まない分、貯めやすく、退職金もそのまま老後の資金として使えるようになるので、ここもしっかり貯められるよう計画しましょう。

from 丸山先生

その費用をどう捻出するかが大事

ボーナスは「使うための貯蓄」として

「貯まったら行く」という発想に

年に1~2回は海リゾートに……夢を持つのはいいことですね。そして、それをどうかなえるかが大事です。

子どもの教育費と老後の資金は月収から貯蓄に回しつつ、ボーナスは「使うための貯蓄」として上手に管理を。

ボーナスは、例えば帰省、家電の買い替え、賃貸住宅の更新料など、数十万円の出費のために口座を分け、毎月の黒字分などもプールしておきます。そして旅行などは「年1~2回」ではなく「貯まったら行く」という発想に。

tomoさんの家計なら、それが可能でしょう。食費が若干高いのは、理由が明確ですが(笑)、週1万円までなどと上限を決めて、その範囲内で楽しみましょう。

とにかく、子どもを3人育てるというのは大変なこと。金銭面、子育て、家事のすべてにおいて夫の協力が必要です。でも、経済観念がしっかりしているふたりなら大丈夫。少し先を見通した考えを持つことで、問題なくやっていけますよ!

診断を終えて

相談者さんからひと言

tomoさんより

今後の状況が不安とのことで、出産後の家計管理や働き方に気をつけたいと思いました。

一生賃貸派の件は、家賃負担が老後の重荷にならないよう、ライフスタイルと収入に合わせて住まいを選んでいこうと思います。

また、私たち世代の老後はよりお金が必要とのこと。今後も夫婦で勉強を続け、iDeCoやNISA系、株などの資産運用や投資をし、どんな未来でも強い家計を作っていきたいです。ありがとうございました。

From 編集部

今のことも将来のことも考えて夢をかなえて

子どももこれからというときに、老後のことまで考えるのは難しいですよね。でも丸山先生のアドバイスを参考に、もう少し先の将来まで見越して、今のように貯蓄を頑張り、家族の夢をかなえてくださいね!

丸山晴美 節約アドバイザー・ファイナンシャルプランナー

旅行会社、コンビニ店長などを経て2001年節約アドバイザーとして独立。節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。食費はもちろん生活全般の節約術・ライフプランを見据えたお金の管理運用のアドバイスなどさまざまなメディアで活動中。

URL:http://www.maruyama-harumi.com/index.html

構成・文/前川ミチコ イラスト/Sachicafe 監修/丸山晴美

※掲載されている情報は2020年10月時点のものです

- 保険・家計

- 新婚生活

- 結婚準備全体

- お金

- 節約・貯蓄

- 頑張りたい

![]()