家計簿ズバリ診断[vol.2]埼玉県・A.Aさんの場合「年2回は海外に行きたい…」

結婚したら、夫婦でどのように協力して家計を管理していけるかが、未来の明暗を分けるカギ。そこでこの連載では、新婚カップルの「夢」と「リアル家計簿」から、FP丸山晴美さんが一家の未来をズバリ診断。今の生活でふたりの夢はかなうのでしょうか。

「毎年2回は海外に行きたい。子どもを小学校から私立に入れたい」

今回は、年に2回の海外旅行とお子さんの私立小学校入学を夢見る埼玉県の A.Aさんの家計簿を診断してもらいました。

相談者:埼玉県 A.Aさん

相談者:埼玉県 A.Aさん

子どもが生まれたら、自分が育った環境のように育てたいんです。年2回は家族で海外に行き、小学校から大学院まで私立の学校に入れ、やりたい習い事は全部やらせてあげたい。このままの家計管理でいいのでしょうか。よろしくお願いいたします!

【A.Aさん家族のプロフィール】

・夫27歳(会社員)

・妻26歳(会社員)

30歳までに子ども1人希望。

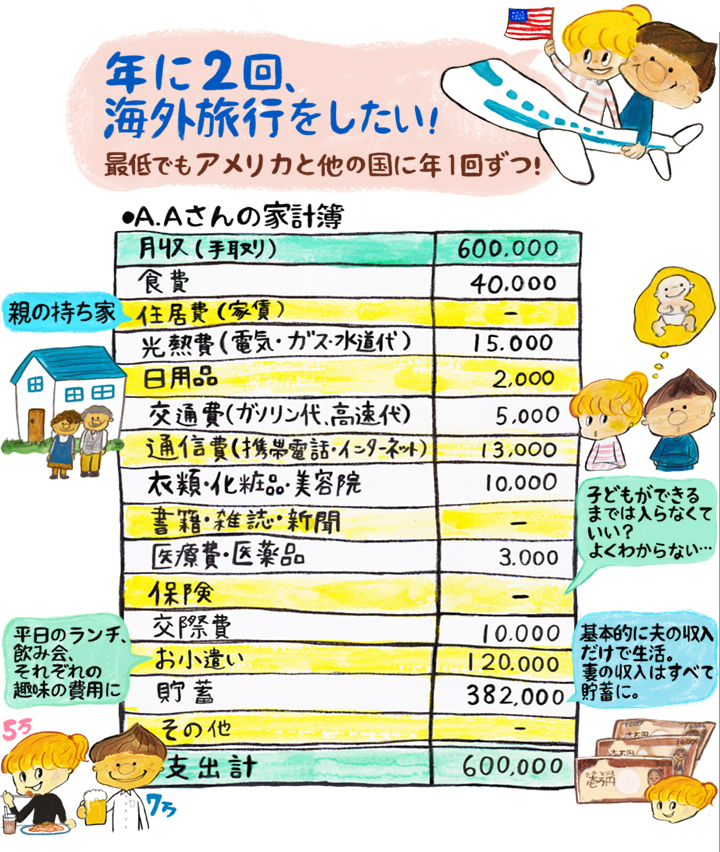

A.Aさんの平均的な月の家計簿がこちら!

【A.Aさんの夢と現実memo】

●将来の夢

・父の実家があるアメリカ本土(交通費1人往復max27万円)に最低でも年1回、それ以外(ヨーロッパや東南アジアなど)に年1回行きたい

・子どもを自分が育った環境のように育てたい(小学校から大学院まで私立の学校に入れたい、希望の習い事は全部やらせてあげたい)

・夫婦ともお金のかかる趣味があり、それを続けたい

●月収(手取り)

夫:30万円、ボーナス90万円

妻:30万円、ボーナス90万円

●年収(手取り)

夫:450万円

妻:450万円

●借金

なし

●貯蓄/月

夫:数万円、妻:30万円

※基本的に夫の収入だけで生活し、残りを貯蓄。妻の収入はすべて貯蓄。

●貯蓄総額(現在)

夫:普通預金400万円、妻:普通預金900万円+定期預金300万円

●保険/月

なし

●資産運用

なし

FP丸山先生が診断

A.Aさんの家計簿の採点結果は……

from 丸山先生

50点家計になってしまう可能性も?

「小学校から私立」なら支出アップ・収入ダウンの覚悟を

現状は、ほぼ100点に近い家計。なぜなら一方の収入でやりくりしていて、もう一方の収入は全額貯蓄にできているから。これは共働き夫婦の家計の理想形です。貯蓄も現状で1600万円できていますし、現状の家計が続くなら、年に2回の海外旅行も、私立の小学校から大学院までにかかる約2000万円の学費も、一見何の問題もないように見えます。

ただし「小学校から私立」となると、心配なのは「かかるお金」だけではありません。実際問題、私立の小学校受験は親の受験のようなもの。年少・年中さんくらいからお受験塾に通わせるとなると、小学校入学前から、夫婦のどちらかが一度仕事をストップしなければ難しくなるでしょう。つまり、支出アップ・収入ダウンの覚悟が必要。半分の収入で、その希望をかなえようとすると、ライフプランとしては50点になってしまう可能性を秘めています。

from 丸山先生

夫婦で話し合って優先順位を決めることが肝心!

今の貯蓄は何があっても守る。できれば運用も考えて

現状は世帯収入が高く、きちんとやりくりして貯蓄も順調にできています。学校が公立でいいなら「このまま突き進んで!」と言えるんですが、将来の夢があれもこれもと膨らみすぎなのが気になるポイント。例えば、私立は中学校からにするなど、夫婦でよく話し合って、やりたいことの優先順位を決めましょう。

将来、貯蓄を切り崩して生活する期間も出てくるかもしれないので、今の貯蓄は何があっても守る、くらいの覚悟が必要です。また、預け先が銀行の普通預金というのはもったいない。今って物価が上がっていますよね。だけど普通預金や定期預金に入れたままだと、金利で預金が増えることはありません。しかもこのまま超低金利が続き、このままインフレが進んでいくと、預金の価値は目減りしていきます。

使わない覚悟の貯蓄なら、預けておくだけではなく、運用も考えていきましょう。

from 丸山先生

旅行専用口座を作って積み立てるのはいかが?

用途が決まった費用は、生活費と「分けて」管理するのがコツ

年2回の海外旅行が希望、しかもうち1回はお父さんの実家に帰ることとなると、外せないですよね。そうと決まったなら、旅行専用の口座をつくって管理してみては。

まずは年間いくら必要かと予算を立てて、そのために月々の収入からいくら捻出すればいいかを計算します。例えばアメリカへの帰省がふたりで約60万円、もう1回の旅行にも60万円かかるとすれば、年間で120万円必要。つまり月10万円ずつ貯めていくということ。なんとなく貯めるのではなく、はっきりと用途を決めて、家計とは別に貯めるのがポイントです。

A.Aさんの場合、まだ若いのに貯蓄がしっかりできていて、家賃がかからないという点でも恵まれています。優先順位を決めて、目標を設定して貯蓄していくと、さらに明るい未来が見えてきますよ!

診断を終えて

相談者さんからひと言

A.Aさんより

受験となると、今のように働けない可能性もあるということはまったく考えていなかったので、ハッと気づかされる思いでした。確かに定期のまま貯金しておくのはもったいないので、これを機に運用も考えていきたいと思います。先生からいただいたアドバイスをもとに、ふたりで優先順位を決め、より良い家庭を築いていきたいと思います。ありがとうございました。

From 編集部

ふたりで話し合いの機会を設けて

将来に備えてしっかり貯蓄しているのはとても立派。丸山先生のアドバイスを参考に、やりたいことの優先順位を決めて、意識的に貯蓄をして、夢をかなえてくださいね!

丸山晴美 節約アドバイザー・ファイナンシャルプランナー

旅行会社、コンビニ店長などを経て2001年節約アドバイザーとして独立。節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。食費はもちろん生活全般の節約術・ライフプランを見据えたお金の管理運用のアドバイスなどさまざまなメディアで活動中。

http://www.maruyama-harumi.com/index.html

構成・文/前川ミチコ イラスト/Sachicafe 監修/丸山晴美

※掲載されている情報は2020年3月時点のものです

- 保険・家計

- 新婚生活

- 結婚準備全体

- 節約・貯蓄

- 頑張りたい

![]()