やさしく解説!「結婚生活、どんなお金がいくらかかる?」はじめてガイド

みなさんは「人生の3大支出」って聞いたことがありますか?「子どもの教育費」「住宅購入費」「老後の備え」の3つで、これからの結婚生活で多くのカップルが必要になってくるものです。新生活を希望に満ちたものにするために、将来かかるお金について少し考えてみましょう!

教えてくれるのは

教えてくれるのは

「子どもの教育費」「住宅購入費」「老後の備え」の3大資金を合計すると、総額2億円以上にもなると言われています。そんなにかかるの!?と驚いてしまいますよね。でも、これからふたりで将来のことをじっくり話し合っていけばきっと大丈夫!まずは基本的なことをちょっと勉強。それぞれいくらくらいかかるのか、具体的に見ていくことにしましょう。

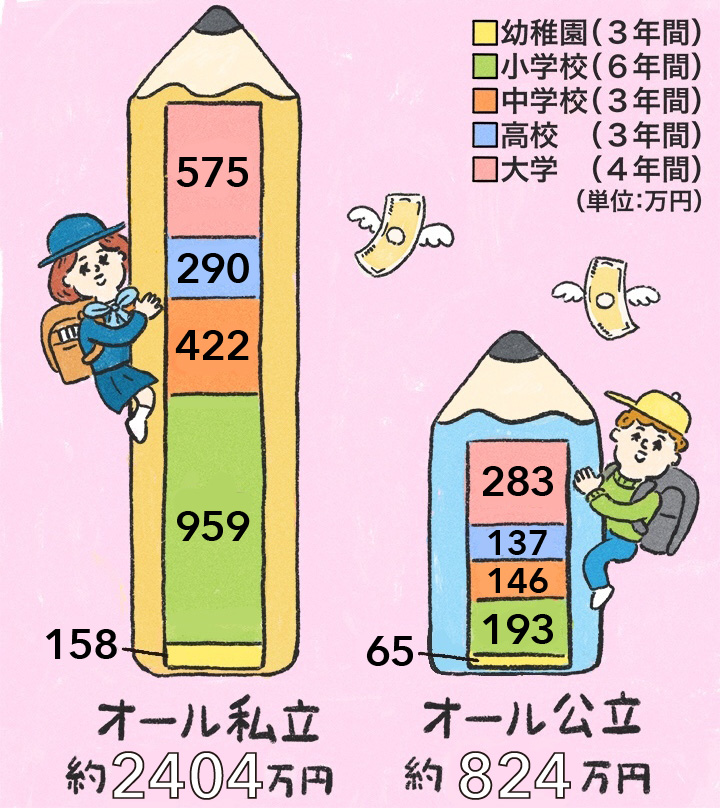

1.「子どもの教育費」 How much?

幼稚園から大学までの19年間にかかる子どもの教育費。全て公立なら約824万円、私立なら約2404万円と大きな差が出る結果に!ちなみに、これは学校に支払う教育費用のみの金額。習い事をさせたい、塾に通わせたいとなれば、さらに数百万円が教育費用としてかかってくることも覚えておいて。

【これだけは押さえよう!】

教育費がいくらかかるのか考える上で重要なポイントは2つ。1つは子どもが何人なのか、もう1つは私立か公立かということです。将来は子どもをという気持ちがあるなら、この2点だけでもふたりで早めに話し合って。ふたりの年齢が高くなると、子どもの大学資金が必要な時期と定年退職が重なり家計を圧迫してしまうケースも。私立小学校を除くと、最も高いのは大学費用。できるなら、大学費用だけでもコツコツ貯蓄しておくと安心かも。

プロが教える「知って得する話」

出産した月から中学卒業まで毎月支給される「児童手当」。3歳になるまでは月1万5000円、それ以降は1万円(年収960万円未満、第1・2子の場合)が支給されます。これを全部貯蓄しておくと、それだけで約200万円に。大学資金づくりには「児童手当積み立て」がオススメです!なお、制度の見直しによって、2022年10月からは年収が1200万円を上回る場合の給付が廃止されることになりました。

出典:幼稚園~高校/文部科学省「子供の学費調査」平成30年度

大学/日本学生支援機構「学生生活調査結果(平成30年度)」、文部科学省「私立大学等の平成30年度入学者に係る学生納付金等調査結果について」

教えて!教育資金についての制度

教育費の負担を少しでも軽くしようと、子どもの年齢に応じて、国や自治体が補助制度を設けているので、なるべくフル活用するようにしましょう。児童手当の他に、自治体からは幼稚園費用なら「私立幼稚園補助金制度」、高校費用なら「就学支援金制度」と補助金の支給があります。自治体によって金額はまちまちなので、早めに調べておくと安心ですね。

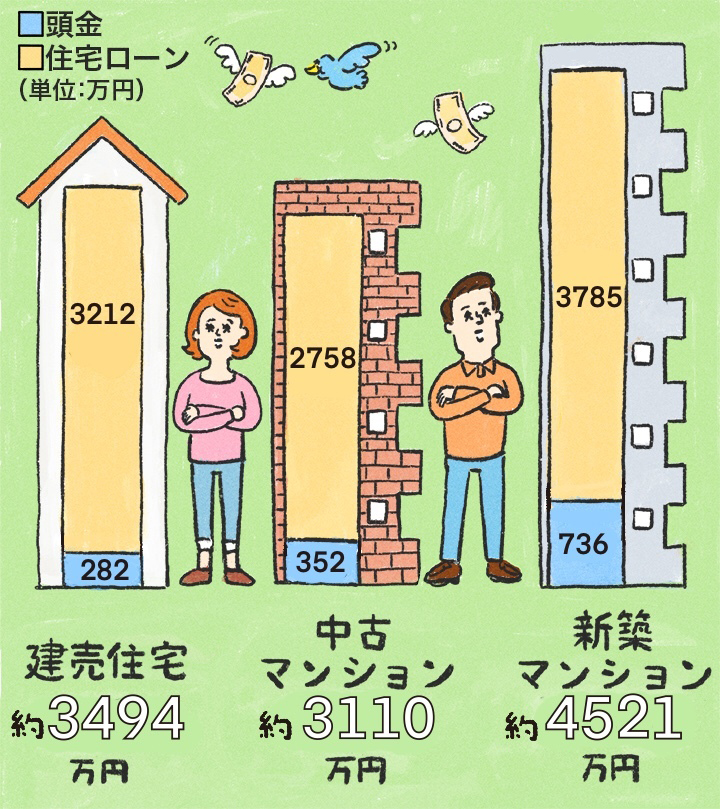

2.「住宅購入費」How much?

人生で一番大きい買い物ともいわれる住宅購入費。平均額はそれぞれ、新築マンションで約4521万円、中古マンションで約3110万円、建売住宅で約3494万円でした。頭金として1~2割の金額を用意してから購入に踏み切るというケースが多いよう。

【これだけは押さえよう!】

いずれは実家に住みたい、などの計画があるなら購入は必要ないかもしれないけれど、ふたりの家はふたりで決めていきたいというなら購入を検討してみるのも手。資産になったり、老後に住む家の確保ができて安心というメリットもあります。ローンの返済が大変そう……と思うかもしれませんが、その分税金が戻る制度もあることも知っておいて。

プロが教える「知って得する話」

住宅購入時に親からの援助を受けるというケースでは「住宅取得資金贈与の特例」という制度を利用すれば、非課税でお金をもらうことができます。2021年4月から2021年12月までは、省エネ住宅の場合、最高1500万円まで非課税に。ゆくゆくはと考えているなら、一度親にも相談してみてはいかがでしょうか。

出典:フラット35利用者調査2019年

教えて!住宅ローン控除

住宅を購入する際にぜひ覚えておきたいのは、住宅ローンを組むとその金額に応じて、年間最高40万円(一般住宅の場合)の税金の還付が10年間受けられるということ。消費税率10%が適用される住宅を取得して、2019年10月1日から2021年12月までの間に入居した場合、または一定の期間内に契約し、2022年12月までの間に入居した場合には控除期間が3年間延長されるのも注目。また最高50万円のすまい給付金も現金でもらえます。

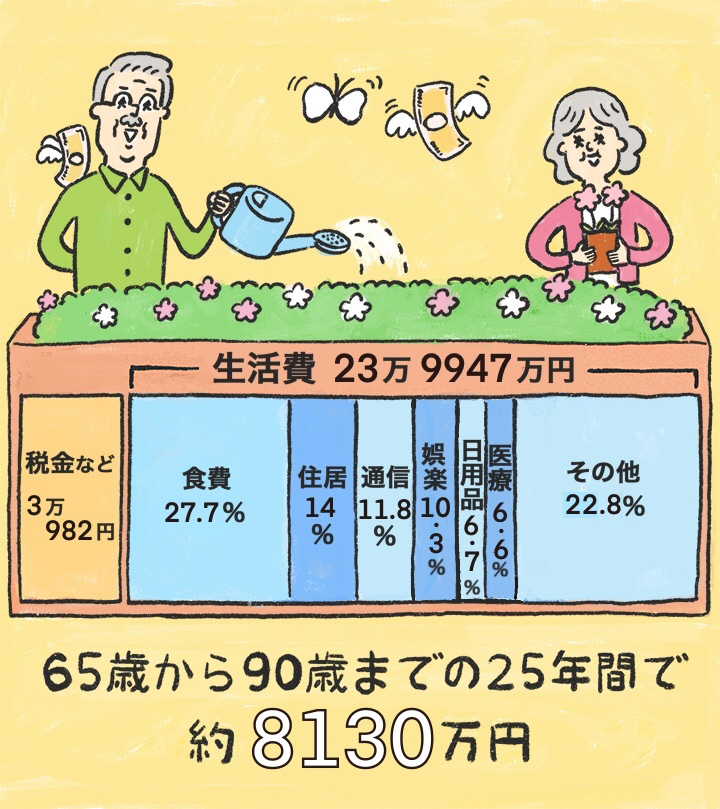

3.「老後の備え」 How much?

遠すぎてあまりピンとこないかもしれませんが、老後の生活費は貯蓄計画を考える上で、とても重要な項目。今の年金世代(夫が65歳以上)の1カ月の生活費は1世帯当たり平均約24万円。税金などを加えると約27.1万円になります。65歳から90歳まで25年間、その生活費を使うとすると合計で約8130万円かかる計算に。そんなにかかるの?!と驚いてしまいそうですが、約5800万円は公的年金で賄えるといわれているので、本当に必要な金額の目安は、約2330万円ということになります。

【これだけは押さえよう!】

老後生活のお金は、公的年金をもらえるのか、またいくらもらえるのかによって大きく変わってくることに。もし、ふたりとも厚生年金に加入していれば、老後にダブルで年金がもらえます。「年金制度が崩壊したら……」と心配している人もいるかもしれませんが、実際はそんなことはありません。これからふたりがどんな働き方をするか、老後のことも少しだけ頭の片隅に入れて相談するといいですね!

プロが教える「知って得する話」

公的年金ではどうしても心配という人は、20歳以上なら誰でも加入でき、自分のための年金を自分で積み立てられる個人型確定拠出年金(=イデコ、iDeCo)という制度があります。この制度を利用して若いときから積み立てをすると、積立額に応じて税金の還付が受けられるほか、税金面でとってもお得な仕組みになっています。

出典:総務省家計調査2019年

教えて!国民年金と厚生年金の違い

公的年金には、全員が入る国民年金と会社員だけが入る厚生年金があります。会社員は両方払うのは大変だけれど、その分老後には2種類の年金がもらえて金額UP。しかも年金のよいところは、死ぬまで終身でもらえること。100歳まで生きようが、生きている期間はずっともらえるのです。そう考えると、妻が扶養の範囲で働いて厚生年金に加入しないよりは、扶養を超えて働いて厚生年金に加入した方が、老後は安心と思う人もいるかもしれません。

From 編集部

「3大支出」からふたりのライフプランを考えよう!

ふたりの結婚生活でかかる大きなお金について、イメージできましたか?将来にどれくらいの資金が必要となるかを知ることは、ライフプランを考える第一歩。新しい生活をスタートさせる今こそ、ぜひふたりで話し合ってみましょう。

酒井富士子さん 経済ジャーナリスト・ファイナンシャルプランナー

株式会社回遊舎代表取締役。上智大学卒。日経ホーム出版社に入社『日経ウーマン』『日経マネー』副編集長歴任後、リクルートに入社。『あるじゃん』『赤すぐ(赤ちゃんのためにすぐ使う本)』副編集長を経て、2003年から現職。

取材・文/回遊舎 イラスト/てぶくろ星人 D/ロンディーネ 構成/寺崎彩乃、松隈草子(編集部)

※掲載されている情報は2021年7月現在のものです

- 保険・家計

- 新婚生活

- 結婚準備全体

- 常識・マナー

- お金

- お金の疑問

- 新婚の家計

- 悩み解決

- きちんとしている

- 安心したい

- じっくり読む

![]()