「毎月いくら貯めてる?」「貯め方は?」新婚の貯蓄実態調査

結婚して家計がひとつになると、気になるのは貯蓄! 結婚式で大きな金額を支払った後は、将来設計のためにも貯蓄体制を整えたいところ。そこで、先輩花嫁はどのくらい貯めているのか、貯蓄事情をリサーチ。新婚家庭にお勧めの貯蓄方法などについて、ファイナンシャルプランナーの西山美紀さんに教えてもらいました。

【先輩花嫁の貯蓄事情をリサーチ!】

まずは、リクルートブライダル総研の「新婚生活実態調査2020」で明らかになった、先輩花嫁たちの貯蓄事情をご紹介。

Q1.結婚後、みんなはどのくらい貯蓄してる?

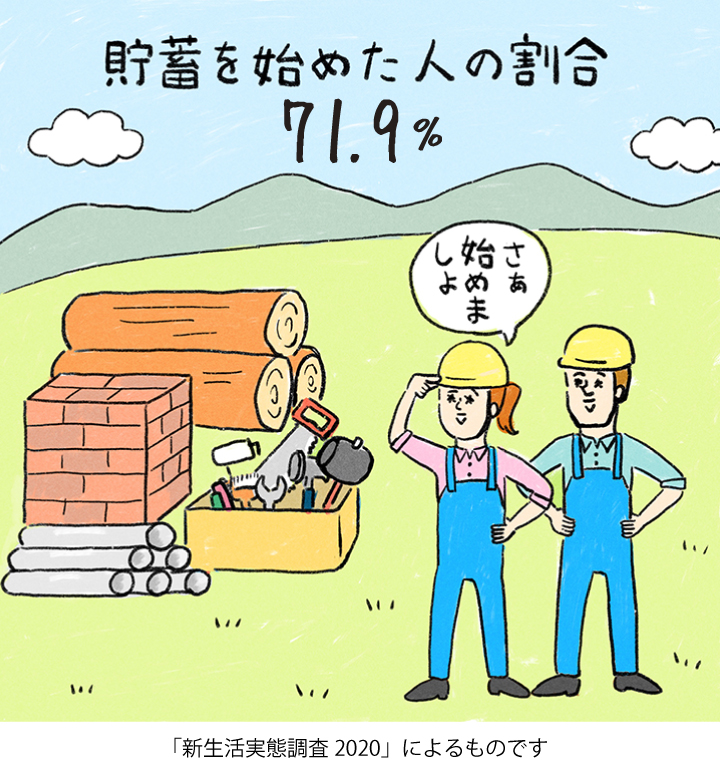

A.結婚を機に貯蓄を始めた人の割合は、約7割

調査対象4127人のうち、結婚を機に貯蓄を始めた人は71.9%。新婚時期は、お互い一人暮らしだった場合は、一緒に暮らし始めたことで家賃や光熱費がまとめられ、その分を貯蓄に回しやすい。今まで貯められなかったタイプの人は、家計が一つになったこの機会が貯蓄を始めるチャンス。

Q2.貯蓄をする目的は?

A.「将来への備えとして」という人が半数以上

貯蓄の目的を聞いたところ、65.9%の人が「将来への備えとして」と回答。その他「出産・育児のため」や、「住宅購入資金として」が上位にランクイン。まずは貯蓄を始めてから使い道を考える人が多い。

【貯蓄を始めた目的】

将来への備えとして・・・65.9%

出産・育児のため・・・42.1%

住宅購入資金として・・・27.3%

旅行等のレジャー費用として・・・17.8%

その他の大きな買い物のため・・・18.6%

車の購入資金として・・・14.0%

特に目的はない・・・12.0%

※複数回答可

(リクルートブライダル総研調べ「新婚生活実態調査2020」より)

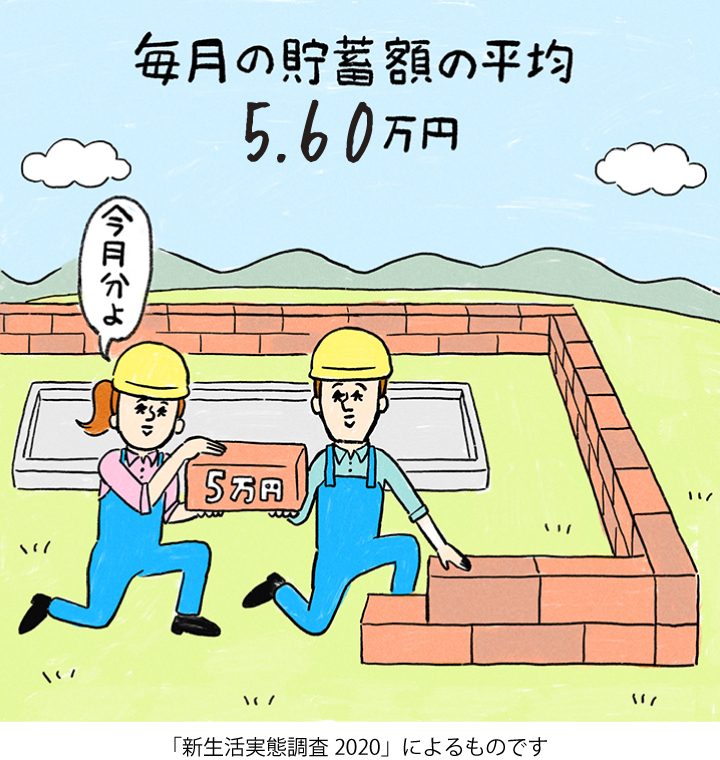

Q3.毎月の貯蓄額っていくらくらい?

A.貯蓄のボリュームゾーンは2万~6万円

毎月貯蓄をしている人の月当たりの貯蓄額は、平均5.60万円。1年だと、約67.2万円貯まる計算に。ボーナスなどの臨時収入も貯蓄に回せば、数年でまとまった金額が貯められそう。

貯蓄、頑張ってます!

貯蓄、頑張ってます!

お互い2万円ずつ、計4万円を給与から天引きして貯蓄に回しています。ボーナスは手を付けず、全額貯蓄口座へ。現在妊娠中で、将来の教育資金のため今のうちにできるだけ貯めたいと思っています。10年後にセカンドハネムーンでタヒチにもう一度行きたいので、その資金のためにも。(hkrさん)

夫の給料で生活し、私の給料は全額貯蓄。結婚を機にお金の管理を任されたので、夫はお小遣い制です。貯蓄は多ければ多いほど何かあった時に役立つので、子どもがいない今の時期に貯めています。子どもができたら家を購入したいので、マイホーム積み立てもしています。(mamiさん)

私が貯蓄用の通帳を管理して、毎月少しずつ金額を決めずに貯蓄。1歳10カ月の子どもとおなかに2人目がいるので、子どもが将来「これやりたい!」と言った時にお金がなくて……と言いたくないと思い、子どものために貯めています。大きい額が貯まったら義父母を連れて旅行にも行きたいと思っています。(未来さん)

【1カ月当たりの貯蓄額】

2万円未満・・・14.7%

2万~4万円未満・・・28.2%

4万~6万円未満・・・22.4%

6万~8万円未満・・・4.6%

8万~10万円未満・・・4.7%

10万~15万円未満・・・16.2%

15万~20万円未満・・・3.8%

20万円以上・・・3.4%

(リクルートブライダル総研調べ「新婚生活実態調査2020」より)

【ファイナンシャルプランナーさん、教えて!】

家計や貯蓄、将来設計などについて、ファイナンシャルプランナーの西山美紀さんに、詳しく聞いてみました。

Q1.収入の何割くらいを貯蓄に回せばいい?

A.貯蓄は収入の1~2割を目標に。住宅費は3割以内に収めて

「2人暮らしの場合、手取り月収の2割を貯蓄に回したいところ。収入が少ないなら1割から、多ければ4割くらいを目指しましょう。

ボーナスは突然出なくなったり減ったりする不確実なものなので、できれば半分を貯蓄に。住宅購入や出産後の費用など、大きな出費がある際に助かります。

住宅費は地域の相場や住宅手当の有無にもよりますが、手取りの3割を超えると自由に使えるお金が減ってしまいます。

手取りの2割以上をコンスタントに貯蓄できていれば、後は自由に使っても問題ありません」(西山さん)

新婚時期はまさしく貯め時!

今後出産を考えている場合、産休や育休を取ったり、働き方をセーブしたりすることで、家計の収入が減る可能性も。新婚の今が一番貯められる時期なので、貯蓄をしっかり意識しつつ、優先順位の高いものにお金を使うクセをつけたいですね!(西山さん)

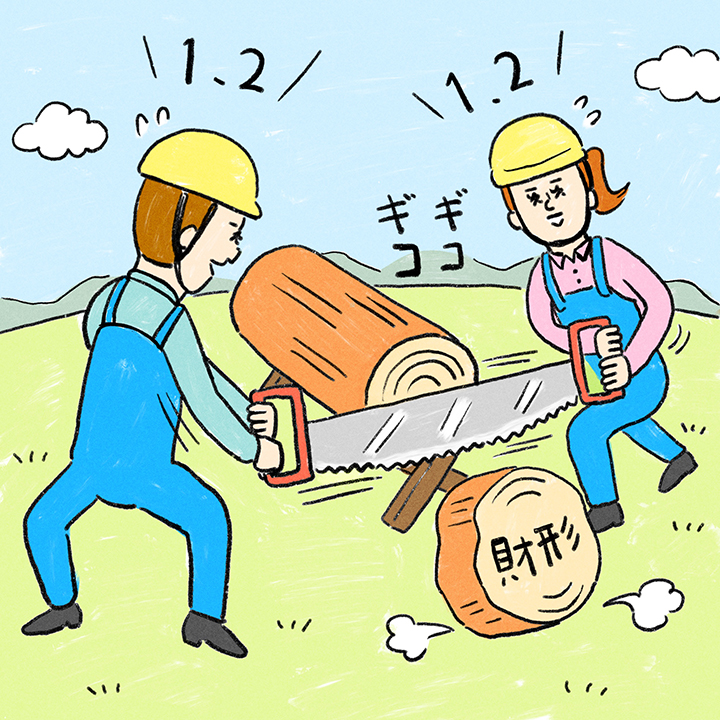

Q2.新婚家庭にお勧めの貯蓄の仕方は?

A.ずばり財形貯蓄。制度がなければ自動積立定期預金で

「一番のお勧めは、『財形貯蓄』です。先に貯蓄分が引かれてから給料が振り込まれるので、いつの間にか貯まるのがメリット。

勤務先に財形貯蓄制度がなければ、給与振り込みの銀行口座で、『自動積立定期預金』を申し込むと、毎月自動的に貯まります。

『つみたてNISA』は決められた投資信託の中から、毎月積み立てで買っていく仕組み。利益に対して税金がかからない(年間40万円まで、20年間)のがメリットです。ネット証券なら月100円でできるところもあり、毎月自動的に買ってくれて手間がありません。投資経験者の方はもちろん、投資初心者の方が始めてみるのにもお勧めです」(西山さん)

夫婦で貯蓄について情報共有を

共働きの場合は「相手が貯めていると思っていたのに……」と、後から貯蓄がないことに気付いて焦るケースが多いです。結婚当初からふたりでどうやって貯めていくかを話し合っておきましょう。(西山さん)

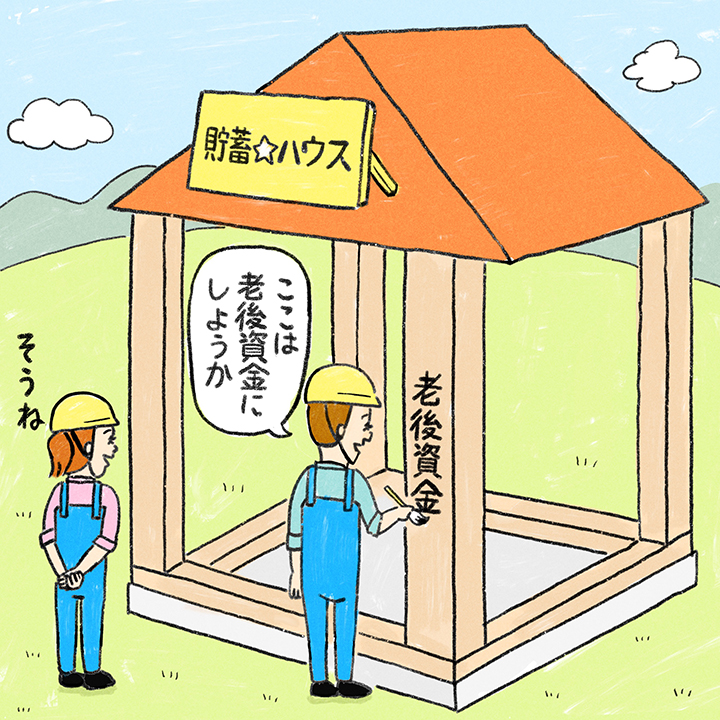

Q3.子どもの教育資金や老後の資金はどうすればいい?

A.教育資金は児童手当を積み立てて。老後資金は急がなくてOK

「子どもが生まれたら、児童手当は全て貯めるのがお勧めです。それだけで約200万円になるので、進学費用の一部になります。教育にかかる費用は、全て公立で約1000万円ほど、全て私立だと3000万円以上といわれます。ただし、まとめて支払うものではないので、子どもが小さいうちから、計画的に貯蓄していくことが大切。大学進学を予定していたら、高3の夏頃までに300万円以上の貯蓄を目安にしましょう。

老後資金は、教育費や住宅費などとバランスを考えながら、トータルで準備する必要があるので、まだ急ぐ必要はありません。まずは預貯金をしっかり増やしてからでOKです」(西山さん)

教育は家計に見合った出費で

教育資金は、わが子の将来を思って出費が膨らみがち。ただ、高校までは日々の家計から出せる学校に通わせるのが、基本。子どもが生まれたら、夫婦でどのくらい教育費をかけるのかを相談しましょう。(西山さん)

Q4.投資ってした方がいいの?

A.使う時期や金額が決まっているお金は元本保証の預貯金に

「使いたい時期、金額が決まっているお金は、基本的に元本保証の預貯金(財形貯蓄含む)にしておきましょう。少なくとも、世帯の手取りの半年分以上、できれば1年分を、いざというときに使えるように預貯金(普通預金・定期預金等)で持っておくと安心です。

投資性商品(株式や投資信託)は、残りのお金で、万一半分程度になっても良いと思える金額で行いましょう。余裕があったとしても、投資に慣れていないうちは、少額で試していくのがお勧めです」(西山さん)

お互いが納得できる使い方を

結婚後の夫婦の収入はふたりの共有財産になります。どのくらい預貯金で置いておくか、いくら投資に回すか、住宅ローンや教育費、老後資金など、お金に関してお互いが納得できる使い方を見つけましょう。(西山さん)

<関連動画>貯蓄ノウハウをゼクシィ公式YouTubeでもチェック

結婚情報サービスをお届けするゼクシィの公式YouTubeチャンネル「ゼクシィTV」。こちらの動画では、新婚夫婦のリアル家計簿を大公開!ファイナンシャルプランナーさんのアドバイスを参考にしてみて。

From 編集部

ふたりで力を合わせて、「貯められる家計」に

新生活を始める今の時期は、最も貯蓄を開始しやすいタイミング。この機会を逃さずに、「貯められる家計」をふたりで作ろう。子どもやマイホームなど、ふたりの夢を叶えるための資金作りに、力を合わせて取り組んで。

西山美紀さん

ファイナンシャルプランナー

ライター/コラムニスト

出版社で編集・マーケティングを経験後、2005年に独立。ファイナンシャルプランナーの資格を取得。『Oggi』『with』『LEE』『日経ウーマン』『日経DUAL』などの雑誌やWEBで、潤いのある生活になれるマネー、女性の生き方等をテーマに取材・執筆・記事監修を行う。 情報サイト『All About』の貯蓄ガイドとしても活躍中。10歳8歳の男女の子を持つ母。

構成・文/稲垣幸子 イラスト/てぶくろ星人 D/ロンディーネ

※掲載されている情報は2018年9月時点のものです

※記事内のコメントは、2018年8月に「ゼクシィ花嫁1000人委員会」のメンバー98人が回答したアンケートによるものです

※記事内のデータは「新婚生活実態調査2020」によるものです

- 保険・家計

- 打ち合わせ開始期

- 常識・マナー

- お金

- 節約・貯蓄

- 悩み解決

- スッキリしたい

![]()