[夫婦でTRY!]年間100万円貯める家計づくり

結婚したら、夫婦で協力して家族の将来のためのお金をがっちり貯めたいもの。上手に貯蓄するには、漠然とではなく、例えば「年間100万円」などと具体的な目標を決めることが大切です。ここでは、無理なく無駄なく貯めるための方法について、ファイナンシャルプランナーの丸山晴美先生に教えてもらいました。

#新婚の今こそ、人生最大の貯め時

新婚当初は、家計の基礎を築く貴重な期間。特に子どもがいない、または生まれる前の共働きカップルは、##s##ふたり分の収入が家計に入るため結婚前より収入が増え、家賃や光熱費が一つになったりすることで支出は減るので、お金が貯まりやすく##e##なります。

そして、これから出産・育児を予定している共働きカップルは、産休・育休前にどれだけ貯蓄に回せるかがカギ。子どもの予定がなくても、この時期にお金が貯まる仕組みをつくれるかどうかで、将来の貯蓄額に差が出ます。

どんな家族構成、働き方であっても、家計の基礎を築くのは今。お金が貯まるやりくり方法をしっかり身に付けておきましょう。

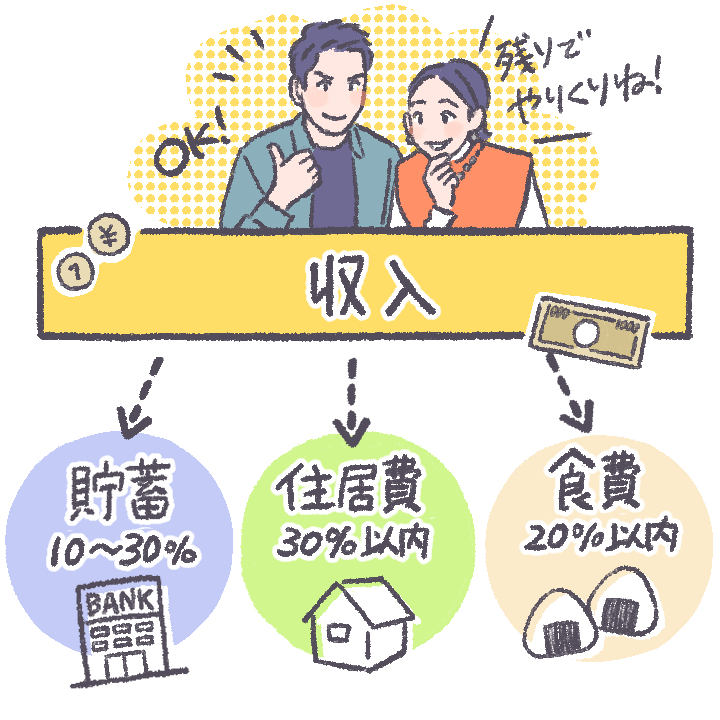

#貯蓄額は「収入の10~30%」を目標に

貯蓄の目標額を決めるのが、貯め上手への第一歩。例えば年間100万円貯めたいなら、毎月6万円、ボーナス時に14万円ずつ追加、などと具体的な配分も決めましょう。##s##貯蓄に回せる金額は家庭により違いますが、収入の10~30%が目安##e##。収入が多い世帯、住宅費が低めの家庭は貯蓄目標を多めに設定しましょう。

貯蓄の考え方としては、収入から生活費を払って残った分を貯蓄するのではなく、##s##収入から貯蓄額を引いて残った分で生活する「先取り貯蓄」##e##がおすすめ。貯蓄分が思ったほど残らなかったという状況になるのを防ぎ、毎月決まった金額がどんどん貯まります。

#まずはお金の管理の仕方を決めよう

家計の管理にはさまざまな方法があります。取り入れやすさ、貯まりやすさなどが違うので、自分たちに合った方法を選びましょう。

■費目別に支払いを分担する(=取り入れやすい)

例えば##s##一方が家賃、もう一方が食費などの生活費を負担するなど「費目」ごとに担当を分ける##e##方法。それぞれの費用をどちらかが担当するので、取り入れやすい方法ですが、不公平感が生まれやすい部分も。

■生活費を一定額ずつ出し合う(=収支がわかりやすい)

##s##お互いの収入の中から一定額を生活費のための口座に移し、貯蓄はそれぞれの責任で行う##e##方法。家計の収支がわかりやすい方法。ただし、ふたりとも貯蓄ができるカップルでないと、貯蓄額が見えにくいことも。

■貯蓄を一定額ずつ出し合う(=自由にお金を使いやすい)

##s##お互いの収入の中から一定額を貯蓄用の口座に移し、残りはそれぞれが自由に使う##e##方法。毎月決まった金額を貯蓄しつつ、それぞれが自由に使えるお金も多いですが、生活費の分担が曖昧になりやすいことも。

■財布を一つにし、ふたりともお小遣い制(=貯まりやすい)

##s##収入を合わせ、そこから生活費、貯蓄、お小遣いに回す##e##方法。収支がすべて見えて、貯まりやすい方法です。家計簿アプリなどを使えば収支管理も簡単ですが、お互いに情報を開示することに抵抗を感じる人も。

■一方の収入で生活し、もう一方を貯蓄に(=収入の変動に対応しやすい)

##s##どちらか一方の収入だけで生活し、もう一方の収入をまるまる貯蓄に回す##e##方法。収支を共有するので貯めやすく、どちらかの収入に変動があったときもやりくりしやすい方法ですが、貯蓄額も変動しやすくなります。

#100万円貯めるための「貯蓄&投資」テク

貯め上手になれる夫婦・なれない夫婦の最大の違いは、貯蓄の目標を決めているかどうか。毎月コツコツと目標以上の金額を貯めていくことで、どんどんお金が貯まっていきます。

主なポイントは以下の4つ

- 貯蓄は収入の10~30%を目指そう

- 「残った分を貯蓄」では貯まらない!

- 先取り貯蓄で「預貯金」して使いすぎを防ぐ

- 先取り貯蓄で「投資」してインフレリスクに備える

「貯蓄&投資」について詳しく読む▼

貯め上手になれる夫婦・なれない夫婦の最大の違いは、貯蓄の目標を決めているかどうか。毎月コツコツと目標以上の金額を貯めていくことで、どんどんお金が貯まっていきます。この記事では貯蓄の考え方、上手に預金・投資へと回す方法などについて、ファイナンシャルプランナーが解説します。

#100万円貯めるための「節約」テク

将来に備えてがっちり貯めるためには、出ていくお金の見直しも重要。月々は小さな金額でも、年間では大きな出費につながっていることもあるので、一つずつ見直す必要があります。

【光熱費・通信費】契約する会社から見直しを

- 電気・ガスは新電力・新ガス会社も検討

- 携帯電話はサブブランドや新料金プランも

【家具・家電・育児用品・衣料品】「借りる」「中古」にも目を向ける

- 買わずにサブスクを利用する

- フリマアプリで売る・買う

- 服は家で洗えるものを買う

【レジャー・移動など】比較検討、サブスク利用も

- 旅行は比較サイトで最安値をチェック

- 車はカーシェアやレンタカーも考えて

【本・新聞・雑誌・映画など】サブスク、リサイクルショップ利用も

- デジタル版やサブスクを上手に活用

- 本はリサイクルショップもチェック

【金融、保険、納税など】保険は見直し、税金は納め方に工夫を

- ポイント経済圏を決める

- 保険は節目ごとに見直しを

- 保険料や税金は年払いなどに

- ふるさと納税で特産品をゲット

「貯蓄&投資」について詳しく読む▼

将来に備えてがっちり貯めるためには、出ていくお金の見直しも重要。月々は小さな金額でも、年間では大きな出費につながっていることもあるので、一つずつ見直す必要があります。この記事では、節約の考え方、具体的な見直し方法などについて、ファイナンシャルプランナーに教えてもらいました。

丸山晴美先生 ファイナンシャルプランナー

節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。食費はもちろん、生活全般の節約術やライフプランを見据えたお金の管理・運用のアドバイスなどさまざまなメディアで活動中

構成・文/前川ミチコ イラスト/pai

新生活準備に必要な知識&ノウハウはこちら

新生活準備完ぺきマニュアル

新生活準備完ぺきマニュアル