共働き夫婦の「家計の管理方法」は全5パターン!ふたりに合うのは?

結婚すると、お金の流れは大きく変わります。ふたりで分担・協力して生活費を支払い、貯蓄を増やしていくには、さまざまな管理方法がありますが、自分たちにはどんな方法がいいの?と迷う夫婦も多いのでは。そこで、ファイナンシャルプランナーの風呂内亜矢さんにそれぞれの管理方法のメリット・デメリットを取材。ぜひ、参考にしてくださいね。

<監修>風呂内亜矢さん

ふたりのお金の管理方法を決めるとき、簡単にできるかどうかも大事ですが、自分の収入・支出の情報をどこまで開示できるかというのも大きなポイント。開示できる(したい)度合いに合わせて、“ふたりにぴったり”の管理方法が選べるといいですね。今回は、「取り組みやすさ」「貯まりやすさ」のバランスが良い順にご紹介していきます。

【1】項目別に支払いを分担する方法

「結婚前と生活が大きく変わらない夫婦」におすすめ

_720x720.jpg)

例えば家賃と光熱費は夫、食費などは妻、通信費はそれぞれ、などと出費の項目ごとに担当を分ける管理方法。もともと一方が住んでいた家に、もう一方が引っ越してくる場合などにも取り入れやすく、わざわざ話し合いをしなくても自然とそうなることが多いという意味でメジャーな方法です。

【メリット:節約のアイデアが浮かびやすい】

例えば通信費に強い人が通信費を担当し、この新プランがいいらしいよ、などと節約のアイデアが浮かびやすくなります。ふたりがすべての項目に詳しくならなくても、興味のある方が詳しくなればお得な情報を得ることができます。

【デメリット:金額がフェアになりにくい】

それぞれが負担する金額をフェアにするため、誰が何費を負担するといった項目の組み合わせをよく考える必要があります。出ていくお金を割り振るだけで、そもそもいくら入ってきているのかといった家計の全体像を把握できず、お金が貯まりにくい方法です。

先輩花嫁VOICE

先輩花嫁VOICE

【ふたりの負担額の差額を貯蓄】

私がズボラなので、彼が家賃、私は食費・光熱費・雑費を出して、ふたりの負担額の差額は共有口座に貯蓄しています。負担額が同じくらいなので気を使わないところがいいけれど、お互いの貯畜額を知らないという面も。笑(yucoさん)

【生活費以外は自由なお金に】

特に理由なく、同居のときから同じようにしていました。光熱費は夫、食費は自分が支払っています。使わなかったお金はおのおの好きなことに使えるのがいいけれど、今後家族が増えたらどうしていくか考えていなくて、そこは不安点。(井上 紋さん)

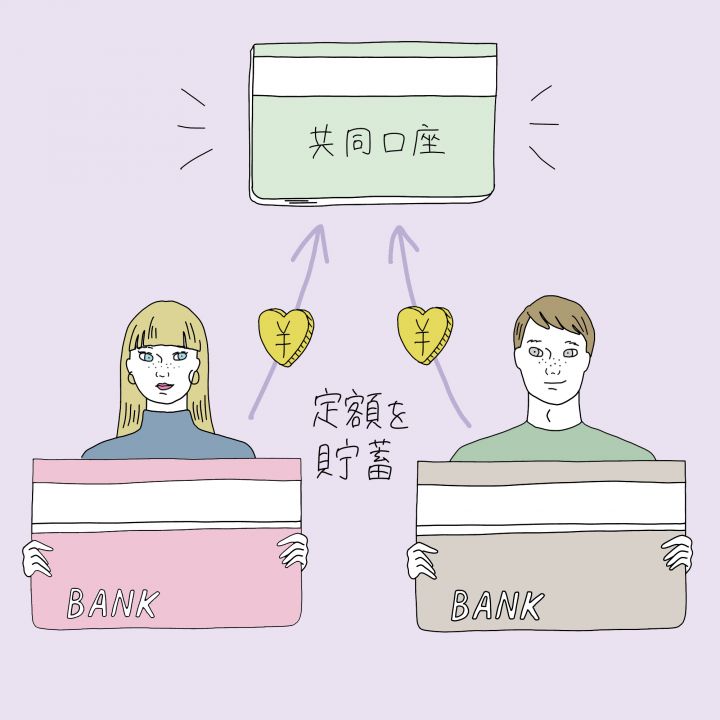

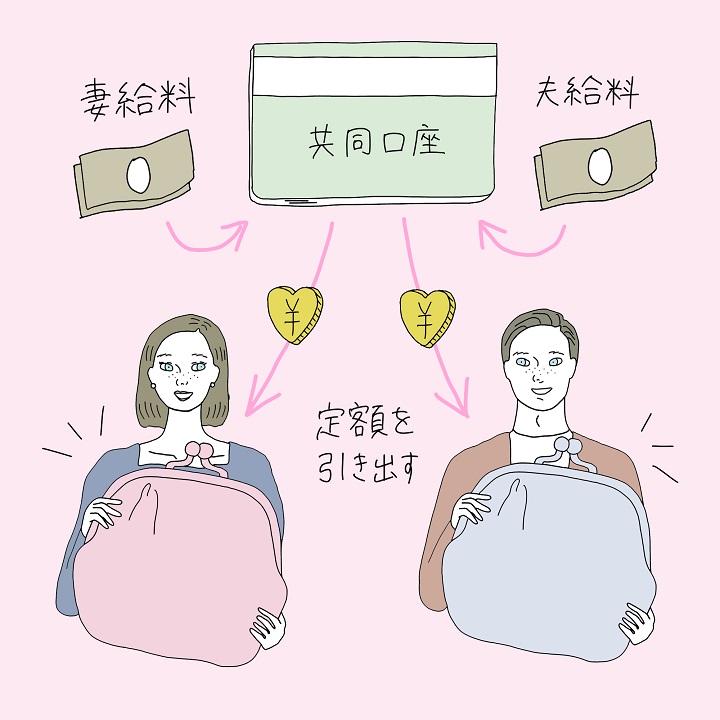

【2】お互いに、毎月定額を共同口座に入れて管理する方法

「お金の負担もフェアでいたい夫婦」におすすめ

例えばお互いに月収の6割を家計に入れよう、などとルールを決め、その中で生活費をやりくりする方法。それ以外は自分で自由に使えるお金として残すことができます。ふたりとも同等の収入を得ている夫婦の多くが採用している方法です。

【メリット:公平性が高く導入しやすい】

それぞれの月収に応じて決めるので公平性が高く、シンプルで導入しやすいのがメリットです。毎月◯万円ではなく、月収の◯割、というように「割合」で分担すれば、生活の変化があって収入が減ったときなどもすぐに見直しができ、公平性を保ちやすくなります。

【デメリット:口座の管理に工夫が必要】

この方法で注意が必要なのは、日本の銀行は個人名でしか口座を作れないということ。例えば夫の口座に生活費・貯蓄をすべてまとめてしまうと、夫が亡くなったときに口座が凍結され、引き出すのに大変な手続きを要することになってしまいます。解決策としては、夫名義の生活費口座、妻名義の生活費口座を2つ持ち、それらを家計簿アプリの中で連携させること。アプリ上では共同口座として管理することができます。

先輩花嫁VOICE

【給与に応じて定額を貯蓄】

貯蓄や投資は各自口座、生活費は共同口座にまとめることに。積み立て投資は、毎月決まった額を各自口座で自動積立。共同口座には、給与に応じた割合で決まった額が入るように自動振り分け。支払いは家族カードを使い、共同口座から引き落とされるようにしています。ただ、家計全体の金額を把握するのが面倒。(レイチェルさん)

【貯蓄分以外は自由なお金に】

生活費と貯蓄を除いた残りは好きに使えるようにしたかった。夫から決まった額をもらい、5万円は共同財布に、残りは生活費兼貯畜の口座に。私はローンや光熱費の引き落とし口座に決まった額を入れていきます。貯蓄する以外は自由に使えるお金なので、これ買っていい?などお互いに聞く必要がありません。(Kazusaさん)

【3】ふたりのお金を1つにまとめ、ふたりともお小遣い制にする方法

「とにかく貯めたい夫婦」におすすめ

最初にすべての収入を合算し(実際の運用としては、夫か妻どちらかの口座に全額を入れ)、その中からそれぞれのお小遣いを取り、残りをすべて生活費や貯蓄にする方法。

【メリット:お金が貯まりやすい】

入ってくるお金も出ていくお金もすべてふたりで共有していくので、お金がとても貯まりやすい方法です。お小遣いの上限が決まっているので節約の意識が高まります。

【デメリット:自由になるお金が少なくなりがち】

自由にお金を使っていた独身時代と生活スタイルが大きく変わり、支出がすべて明るみに出ることに負担を感じる人もいるでしょう。前出の【2】と同様、万が一の際に口座が凍結されるリスクがありますが、家計簿アプリを活用することで解決できる点もあります。

先輩花嫁VOICE

【不公平感のないお小遣い制に】

今後のことを見据え、家族として貯蓄するために、ふたりの給料はふたりのお金と決めました。また、お金の管理が得意な私が管理することになりましたが、管理する側がお小遣いなしだと、使うときに気を使ったり、逆に管理を任せている方は不公平に感じたりするかな?と思ったので、ふたりともお小遣い制にしました。(ぷーさん)

【100万円貯まったら定期へ】

将来の子どもの学費や家の購入費などを考えて、しっかり貯畜できると考えてこの方法に。夫の給料から生活費を出し、その残りと私の給料は貯蓄。100万円に達したらそれを定期貯金に回し、またゼロから貯蓄、を繰り返しています。ルーティンとして確立しているので、悩むことなく貯蓄できます。(吉川理英さん)

【4】夫婦どちらかの収入を生活費、どちらかを貯蓄にする方法

「使う・貯めるをシンプルに分けたい夫婦」におすすめ

一方の収入だけで生活をやりくりし、もう一方の収入をまるまる貯蓄に回すという方法。一般的には、妻が一時的に仕事をセーブするなどで収入が減る時期が訪れやすいので、妻を貯蓄担当にするケースが多いでしょう。

【メリット:一方の収入が減っても生活費が変わらない】

一方の収入だけで生活する習慣を築き上げ、もう一方が働けた分だけ貯蓄ができるという形を作るにはとても有効。一方の働き方が変わって収入が減ってもそれほど困らずに済みます。生活費として想定する金額の目安を最初から落とせるため、自動的に生活コストの肥大化を防げます。

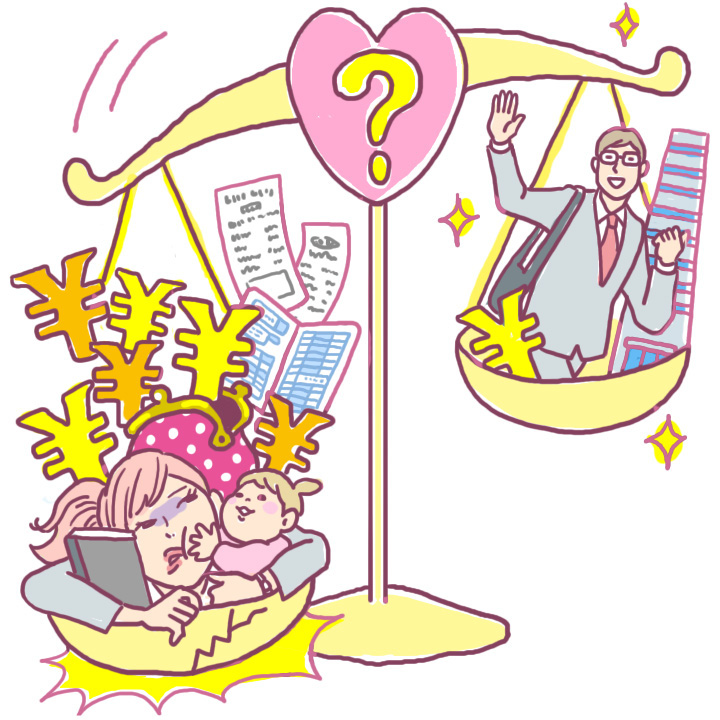

【デメリット:本当に貯蓄できているか疑いが発生しやすい】

本当に公平なのか、情報共有がしっかりできないと難しいやり方。貯蓄担当は本当にすべて貯蓄に回しているということを伝えないとフェアではないので、その情報を定期的に開示することが前提となります。また、ふたりの収入バランスも重要。貯蓄担当の収入が圧倒的に低いと、必要な割合の貯蓄ができない可能性があります。生活費担当の収入が十分でない場合も、貯蓄担当の口座に本当に手を付けずに続けられるのか熟考が必要です。

先輩花嫁VOICE

【ふたりの給料は共有財産に】

共働きですが、いずれ夫だけの収入になっても生活できるようこの方法にしました。光熱費も食費も生活費はすべて夫のクレジットカードで支払い、毎月、私の給料はまるまる貯蓄。ふたりの給料は共有財産とし、お互いに不満なくできていますが、どちらかが病気やけが、離職、妊娠、出産などで働けなくなったときのリスクも考えないと。(さぁさん)

【家計簿アプリの共通アカウントで管理】

将来のためにしっかり貯蓄したいことと、お互いの収支が分かるように管理したくてこの方法に。家計簿アプリの共通アカウントにそれぞれの口座情報を登録し、原則は夫の収入を生活費に使い、私の収入は原則貯蓄として積み立てられていくので安心感があります。給与や買い物の明細を知られてもいい場合にはおすすめ。(なっちゃんさん)

【5】得意な方がお金の管理をして、1人だけお小遣い制にする方法

「どちらかがお金の管理が得意な夫婦」におすすめ

ふたりの収入を合算し、家計管理の得意な方がすべてを管理し、もう一方にお小遣いを渡す方法。片働きが多かった時代からあるオーソドックスな方法です。【3】の方法と似ていますが、一方のお小遣いは定額、もう一方のお小遣いは家計の中から出る点が違います。

【メリット:家計管理の得意な人がいれば貯まりやすい】

家計管理の得意な人、時間的にゆとりのある人が管理を担当することで、お金に関わる時間を夫婦で最適化しやすいのがメリット。仮に一方がお金にルーズであっても、もう一方がしっかり管理できれば貯まりやすくなります。

【デメリット:公平感を保ちにくい】

一方はお小遣い制、もう一方のお小遣いは家計の中から出るので、管理する側のお小遣いが不透明。家計管理を担当しない側の納得感が得られるかどうかに課題が残ります。家計管理を担当する側が、しっかりと情報を開示できるかどうかがカギとなります。

先輩花嫁VOICE

【貯蓄と生活費を先に振り分け】

お金の管理が得意な私と苦手な夫なので、自然と私が一括で管理することに。ふたりの収入をまとめ、決まった額を貯蓄用口座に入れ、毎月夫のお小遣いを含む必要なお金を振り分け、残りをふたりの遊興費にしています。先に必要分を振り分けるので、どれくらい余裕があるのかが分かりやすいです。(rinさん)

【生活費と貯蓄で財布を別に】

夫はお金の管理が苦手なので私が管理。家賃や光熱費は夫の口座から、それ以外は食費、子ども費、貯蓄と財布を分けています。子どもが大きくなって私も働き始めたら、私の収入は貯蓄に回し、生活費はこのままの予定。生活が変わってもあまり負担なく移行できそうです。夫にネットで買い物されると管理が難しいですが。(みさまるさん)

From 編集部

よく話し合って無理なく続けられる管理方法を

お金の管理方法はさまざまありますが、大切なのは、ふたりの収入バランスや性格に合った方法を選ぶこと。メリット・デメリットをよく理解し、よく話し合って、無理なく続けられる方法を見つけましょう。

風呂内亜矢さん ファイナンシャルプランナー

電機メーカー系SIer、マンションの販売会社営業を経験した後、2013年にファイナンシャルプランナーとして独立。現在はテレビ、ラジオ、雑誌、新聞などで「お金に関する情報」を精力的に発信している。YouTube「FUROUCHI vlog」では、日常の記録にまじえ、お金のTipsを含む動画を更新。

取材・文/前川ミチコ イラスト/moko. 構成/紺矢里菜(編集部)

※記事内のコメントは2021年10月に、「ゼクシィ花嫁会」のメンバー80人が回答したアンケート、および104人(夫婦共働きで、結婚して半年以上3年以内の20代~30代前半の男女)が回答したマクロミル調査によるものです

※掲載されている情報は2021年12月時点のものです

- 新婚生活

- 結婚準備全体

- お金

- お金の疑問

- 新婚の家計

- 悩み解決

- 頑張りたい

- じっくり読む

![]()